Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Airbus hat im Februar deutlich weniger Flugzeuge ausgeliefert als erwartet und bleibt hinter den Prognosen der Analysten zurück.

Die Auslieferungszahlen von Airbus sind im Februar im Vergleich zum Vorjahresmonat um 13 Prozent zurückgegangen. Konkret lieferte der europäische Flugzeugbauer 35 Maschinen aus und verfehlte damit die Prognose der Investmentbank Jefferies, die von 39 Auslieferungen ausgegangen war.

Nach Einschätzung der zuständigen Jefferies-Analystin deuten die aktuellen Zahlen auf einen schwachen Start ins Geschäftsjahr hin.

Insbesondere der Rückstand gegenüber den Erwartungen könnte darauf hindeuten, dass Airbus im ersten Quartal mit Herausforderungen bei der Produktion und Auslieferung konfrontiert ist.

- Index Radar macht professionelle Strategien aus der Investmentbranche für jeden zugänglich und verständlich. Hier geht‘s zum kostenlosen Newsletter – exklusive Kaufsignale, fundierte DAX-Analysen und konkrete Einstiegschancen!

Trotz des verhaltenen Monats hält Jefferies an ihrer Einstufung für Airbus fest. Die Aktie wird weiterhin mit „Hold“ bewertet, das Kursziel bleibt unverändert bei 195 Euro.

Analysten sehen damit kurzfristig begrenztes Aufwärtspotenzial für das Papier, auch wenn die langfristigen Perspektiven des Unternehmens nicht infrage gestellt werden.

Technische Analyse der Airbus-Aktie von index-radar.de

HotStocks von index-radar.de

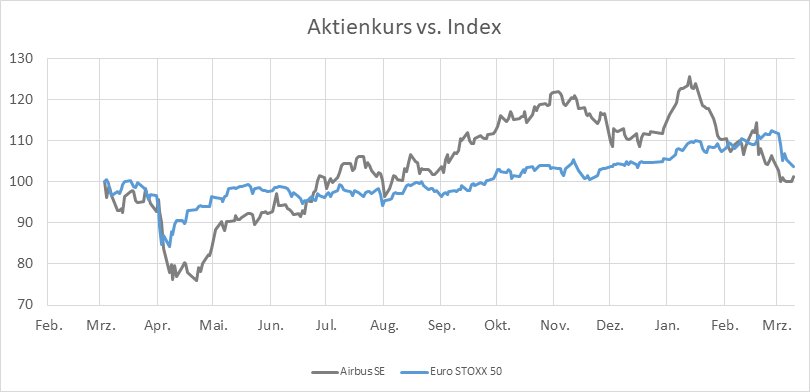

Der europäische Flugzeugbauer hat in den vergangenen zwölf Monaten eine beeindruckende, aber zunehmend schwerfällige Aufwärtsbewegung hingelegt: Nach einem dramatischen Sturzflug im Frühjahr 2025 folgte eine kraftvolle Erholung, die den Kurs zeitweise über die Marke von 212 Euro trieb. Doch seit Jahresbeginn ist die Dynamik spürbar abgekühlt, der Kurs rutschte zuletzt deutlich ab und notiert heute bei 177 Euro.

HotStocks von index-radar.de

Technisch betrachtet notiert der Großkonzern aktuell leicht unter seiner 200-Tage-Linie, die bei 190 Euro verläuft – ein klares Signal für eine abgekühlte Marktlage.

Die Durchschnittslinie selbst steigt zwar noch, doch das Momentum hat spürbar nachgelassen, der Abstand zum gleitenden Mittelwert ist zuletzt auf ein Minimum geschrumpft. Das Chartbild mahnt zur Vorsicht: Der übergeordnete Trend bleibt intakt, aber die Luft wird dünner.

Unsere Modelle zeigen für die nächsten vier Wochen einen Zielkorridor zwischen 159 und 221 Euro, mit einer Prognose von 6,9 Prozent Aufwärtspotenzial.

Die Schwankungsbreite bleibt hoch, kurzfristige Rücksetzer sind ebenso möglich wie ein erneuter Anlauf auf die 200-Euro-Marke. Wer auf schnelle Gewinne aus ist, sollte die ausgeprägte Nervosität im Blick behalten.

Das Original zu diesem Beitrag „Airbus: Sorgen über Auslieferungen – Renditechance von 22,5 % p.a.“ stammt von Index Radar.

Den vollständigen Artikel hier lesen

6 Kommentare

This is very helpful information. Appreciate the detailed analysis.

I’ve been following this closely. Good to see the latest updates.

Good point. Watching closely.

Solid analysis. Will be watching this space.

Interesting update on Bei den Lieferzahlen wird jetzt das große Problem von Airbus sichtbar. Looking forward to seeing how this develops.

Great insights on News. Thanks for sharing!