Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Die wichtigsten Erkenntnisse

-

Verbundene Produkte

WisdomTree Enhanced Commodity UCITS ETF – USD Acc, WisdomTree Enhanced Commodity ex-Agriculture UCITS ETF – EUR Hedged Acc, WisdomTree Broad Commodities UCITS ETF – USD Acc

Mehr erfahren

Momentum ist eine der am häufigsten untersuchten Anomalien in der Finanzwelt. Obwohl es bei Aktien weit verbreitet ist, ist seine Relevanz für Commodities ebenso überzeugend. Bei WisdomTree haben wir die praktische Funktionsweise von Momentum bei verschiedenen Rohstoffen untersucht und festgestellt, dass es bei sorgfältiger Umsetzung ein wirkungsvolles Instrument zur Steigerung der Renditen und zum Risikomanagement sein kann.

Momentum in der Praxis: Was unsere Tests zeigen

Das Price Momentum bei Commodities bezieht sich auf die Tendenz, dass Assets, die sich in letzter Zeit gut entwickelt haben, auch in naher Zukunft weiterhin eine überdurchschnittliche Performance erzielen. Häufig wird diese Verhaltensanomalie auf eine unzureichende Reaktion von Anlegern, langsam verfügbare Fundamentaldaten und sich verändernde Angebots- und Nachfragedynamiken zurückgeführt.

Die wissenschaftlichen Erkenntnisse sind übereinstimmend. Miffre und Rallis (2007) haben aufgezeigt, dass das Querschnittsmomentum, bei dem Long-Positionen in Rohstoffen mit den höchsten Renditen der letzten 12 Monate und Short-Positionen in Rohstoffen mit den niedrigsten Renditen eingegangen werden, statistisch signifikante Überrenditen generiert. Weitere Arbeiten von Szakmary et al. (2010) sowie Menkhoff et al. (2012) bestätigten diese Erkenntnis über verschiedene Zeiträume und Rohstoffgruppen hinweg. Das Zeitreihen-Momentum, bei dem das Momentum von Rohstoffen nicht miteinander, sondern nur mit sich selbst verglichen wird, hat sich ebenfalls für alle Rohstoffe als wirksam erwiesen, selbst nach Bereinigung um andere Risikoprämien.

Kurz gesagt ist Momentum ein Merkmal der Rohstoffmärkte, das über Zeiträume, Märkte und Methoden hinweg tendenziell bestehen bleibt.

Momentum in practice: what our tests reveal

Auch wenn die akademischen Grundlagen klar sind, ist die Umsetzung von entscheidender Bedeutung. In unserem neuesten Artikel Commodity Investing 3.0: The Rise of Factor and Curve-Aware Strategies (Der Siegeszug faktor- und kurvenorientierter Strategien) haben wir Momentum-basierte Strategien anhand einer diversifizierten Auswahl von Rohstoff-Futures unter Verwendung sowohl von Querschnitts- als auch Zeitreihen-Frameworks streng getestet.

Zunächst haben wir Momentum-Signale anhand von drei verschiedenen Signalen getestet:

- Moving Average Crossover: Die Kreuzung eines kurzfristigen, linear gewichteten gleitenden Durchschnitts mit einem langfristigen, einfachen gleitenden Durchschnitt Das Signal wird positiv (negativ), wenn der kurzfristige Durchschnitt den langfristigen Durchschnitt übersteigt (hinter ihm zurückbleibt), was auf eine Aufwärts- (Abwärts-)Dynamik hindeutet.

- Trendbreite (Verhältnis der positiven Regressionssteigungen zur Gesamtzahl der Regressionen über 16 verschiedene Zeitfenster, von kurzfristig bis langfristig). Diese Regressionssteigungen erfassen, wie sich die Trendstärke über verschiedene Zeiträume hinweg entwickelt, wobei ein größerer Anteil positiver Steigungen auf ein breiteres, zuverlässigeres Aufwärtsmomentum hindeutet. Ein Verhältnis über 0,7 (unter 0,3) deutet auf ein positives (negatives) Signal hin.

- Binäres Momentum: (Ein Signal, das nur auf der Richtung basiert, gestützt auf die Vorzeichen der Renditen.) Konkret wird jeder Tagesrendite je nach Vorzeichen ein Wert von +1 oder –1 zugewiesen, und es wird ein exponentiell gewichteter gleitender Durchschnitt dieser Reihe berechnet, um das binäre Momentum-Signal zu erzeugen.

Querschnittsmomentum: einige Einschränkungen

Wir haben die drei Kennzahlen querschnittlich getestet, indem wir die Rohstoffe nach Signalstärke bewertet und Portfolios über Terzile hinweg gebildet haben.

Bei allen drei Kennzahlen waren die Querschnittsergebnisse nicht zufriedenstellend. Die Portfolios des ersten Terzils (Gewinner) und des dritten Terzils (Verlierer) konnten sich im Laufe der Zeit nicht signifikant voneinander unterscheiden. Das binäre Momentum zeigte geringfügige vielversprechende Anzeichen, jedoch nicht in ausreichendem Maße, um diesen Ansatz als eigenständiges Allokationsmodell zu unterstützen.

Abbildung 1: Historische Leistung des Price Momentums (Querschnitt unter Verwendung des binären Momentums)

Vom 25.06.2001 bis zum 21.10.2025 Quelle: WisdomTree, Bloomberg, Factset. Überrenditen in USD. Enthält Rückvergleiche zu Illustrationszwecken. Die historische Wertentwicklung ist kein Indikator für die zukünftige Performance und alle Anlagen können an Wert verlieren.

Zeitreihen-Momentum: Wo es sich besonders bewährt

Im Zusammenhang mit Zeitreihen verändert sich das Bild erheblich. Hier bewerten wir jeden Rohstoff unabhängig voneinander und erstellen anschließend Long-Short-Portfolios, indem wir Rohstoffe mit positiven Momentum-Signalen long gehen und solche mit negativen Signalen shorten.

Alle drei Signale – Moving Average Crossover, Trendbreite und binäres Momentum – zeigten eine positive Performance. Alle drei Long-Short-Portfolios erzielten langfristig positive Renditen mit hoher statistischer Signifikanz.

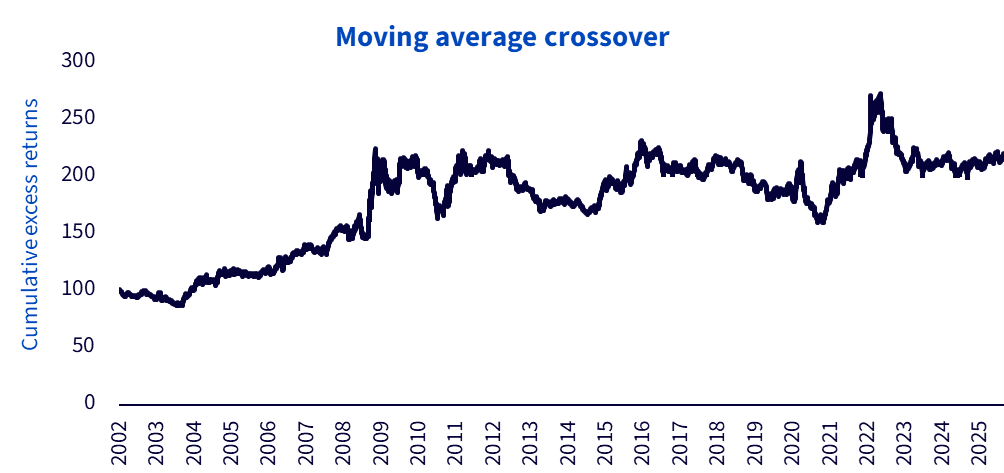

Abbildung 2: Historische Leistung des Price Momentums (Zeitreihen unter Verwendung des Moving Average Crossover)

Vom 1/2/2002 bis zum 30.9.2025 Quelle: WisdomTree, Bloomberg, Factset. Überrenditen in USD. Enthält Rückvergleiche zu Illustrationszwecken. Die historische Wertentwicklung ist kein Indikator für die zukünftige Performance und alle Anlagen können an Wert verlieren.

Unsere Analyse zeigt, dass Momentum insgesamt in einem realistischen Anlageumfeld eine signifikante Outperformance erzielt und daher zur Entwicklung von realistischen Long-only- oder Long-Short-Strategien verwendet werden kann.

Abbildung 3: Gesamt-Momentum-Ergebnisse und statistische Signifikanz

Quelle: WisdomTree, Bloomberg, Factset. Die Tabelle enthält die annualisierten Renditen, t-Statistiken und p-Werte für jedes Modell und jedes Teilmodell, die unter Verwendung sowohl von Querschnitts- als auch Zeitreihen-Frameworks getestet wurden. Die T-Statistik misst, wie stark die beobachteten Renditen statistisch von Null abweichen. Höhere Werte weisen auf eine größere Wahrscheinlichkeit hin, dass die Performance des Faktors nicht auf Zufall zurückzuführen ist. Der P-Wert gibt die Wahrscheinlichkeit an, mit der das beobachtete Ergebnis zufällig zustande gekommen ist; niedrigere Werte bedeuten eine höhere statistische Signifikanz. Aus Gründen der Vergleichbarkeit werden die annualisierten Renditen für Querschnittsmodelle durch zwei geteilt. Die historische Wertentwicklung ist kein Indikator für die zukünftige Performance und alle Anlagen können an Wert verlieren.

Auf Sektorebene stellen wir ebenfalls einige Unterschiede fest. Energie- und Industriemetalle weisen das stärkste Momentum-Verhalten auf, angetrieben durch anhaltende Ungleichgewichte zwischen Angebot und Nachfrage sowie Makroempfindlichkeit. Bei Lebendvieh hingegen sind schwächere Trends zu beobachten, was wahrscheinlich auf Mean-Reversion-Muster zurückzuführen ist, die durch biologische und Erntezyklen bedingt sind.

Fazit: Ein zuverlässiger Kompass in einem unruhigen Marktumfeld

Momentum gehört zu den empirisch am besten belegten Faktoren beim Commodity Investing. Entscheidend ist, wie es angewendet wird. Unsere Arbeit zeigt, dass Zeitreihen-Momentum differenzierte Renditen mit begrenztem Abwärtspotenzial bietet.

In der Welt der Commodities, in der Volatilität, Saisonalität und strukturelle Veränderungen die Norm sind, bietet Momentum einen disziplinierten, datengestützten Ansatz, um auf der richtigen Seite der Trends zu bleiben.

Eine vollständige Übersicht über unsere Methodik, Ergebnisse und Umsetzungsrichtlinien finden Sie im vollständigen Dokument: Commodity Investing 3.0: The Rise of Factor and Curve-Aware Strategies.

Den vollständigen Artikel hier lesen

4 Kommentare

I’ve been following this closely. Good to see the latest updates.

Solid analysis. Will be watching this space.

Good point. Watching closely.

Great insights on ETF-News. Thanks for sharing!