Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Die wichtigsten Erkenntnisse

-

Verbundene Produkte

WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF – USD Acc, WisdomTree Energy Transition Metals, WisdomTree Strategic Metals UCITS ETF – USD Acc

Mehr erfahren

In den letzten zehn Jahren waren die globalen Lieferketten vor allem auf Effizienz ausgelegt. Die niedrigsten Kosten setzten sich durch, Lagerbestände wurden minimiert und Rohstoffsicherheit war ein Thema der Unternehmensbeschaffung. Dieses Modell bricht zusammen. Die Geopolitik ist kein Hintergrundrisiko mehr. Sie prägt heute die Standorte, an denen Minen finanziert und Verarbeitungskapazitäten aufgebaut werden, sowie welche Projekte vorrangig behandelt werden.

Strategische Metalle und kritische Mineralien stehen im Zentrum dieses Wandels. Sie untermauern Elektrifizierung und digitale Infrastruktur, sind aber auch Teil der Lieferketten im Verteidigungsbereich. In einer zunehmend fragmentierten Welt ist diese Kombination von Bedeutung. Wenn politische Entscheidungsträger sich mit seltenen Erden, Graphit, Gallium oder Antimon befassen, denken sie nicht im Sinne von Rohstoffen. Sie denken im Sine von Einfluss, Widerstandsfähigkeit und strategischer Autonomie.

Nachfrage wächst und ist größer, als viele Anleger annehmen

Die Nachfrage nach seltenen Erden wird oft unter dem Gesichtspunkt von Elektroautos (EV) debattiert, aber das Thema ist viel umfassender. Windkraftanlagen, Industriemotoren, Robotik und eine lange Liste von Verbraucher- und Industrieanwendungen nutzen ebenfalls dieselben Magnetmaterialien. EV und Windkraft erfahren zwar die größte Aufmerksamkeit, aber auch zahlreiche andere Anwendungsbereiche stellen weiterhin einen erheblichen Teil der Nachfrage. Diese Breite ist wichtig, denn sie bedeutet, dass das Wachstum nicht von einem einzigen Endmarkt oder einem einzigen politischen Hebel abhängt. Mit der zunehmenden Elektrifizierung und dem Ausbau von Rechenzentren, Automatisierung und Netzinvestitionen verlagert sich die Frage von der Nachfragesteigerung hin zu der Frage, wer das Angebot sichern kann, wenn die Nachfrage wächst.

Hier kommt die Geopolitik ins Spiel.

Dominanz Chinas ist strukturell, nicht nur eine Schlagzeile

China beherrscht die Förderung, aber der wichtigere Engpass ist die Midstream-Kapazität. Bei seltenen Erden besteht die Schwierigkeit nicht nur darin, Erz abzubauen. Es geht um Verarbeitung, Trennung, Raffination und anschließende Herstellung von magnettauglichen Materialien in gleichbleibender Qualität und Menge. Diese Schritte sind kapitalintensiv, technisch komplex und umweltsensibel. Sie nachzubilden, dauert Jahre.

Diese Konzentration zeigt sich deutlich im Bereich des raffinierten Angebots: Auch wenn die weltweite Raffination von seltenen Erden in den letzten Jahren zugenommen hat, konzentrieren sich die zusätzlichen Mengen nach wie vor stark auf China, während andere Regionen nur einen geringen Beitrag leisten. Das ist wichtig, weil es das raffinierte und abgetrennte Material (nicht das Erz) ist, das Magnete und Endindustrien beliefert.

Abbildung 1: Geschätztes Wachstum der Raffineriekapazität für seltene Erden außerhalb Chinas

Quelle: BloombergNEF, WisdomTree, Stand: 31. Dezember 2025. Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

Daher hat sich der Marktfokus von „Vorkommen“ auf „Kontrolle“ verlagert. In einer Welt, in der Exportlizenzen, Handelspolitik und Industriesubventionen schneller umgesetzt werden können, als neue Angebotskapazitäten aufgebaut werden können, ist Konzentration eine politische Variable und nicht nur ein Risikofaktor für Investitionen.

Durch Exportkontrollen wird das Angebot zum politischen Instrument

Die neuesten chinesischen Exportbeschränkungen für strategische Rohstoffe unterstreichen diesen Punkt. Die Maßnahmen werden oft als Genehmigungsauflagen und nicht als direkte Verbote formuliert, aber die praktischen Auswirkungen sind ähnlich: Genehmigungen können je nach politischen Prioritäten verzögert, verschärft oder umgeleitet werden.

Für Hersteller erhöht sich dadurch das Risiko von Angebotsunterbrechungen und plötzlichen Preissprüngen. Für Anleger steigt der Wert von Vermögenswerten außerhalb Chinas, die glaubwürdig in den Lieferketten der Partner eingesetzt werden können. Für Regierungen beschleunigt sich der Wandel in ihrer Haltung: Kritische Mineralien werden zunehmend wie Infrastruktur behandelt.

Von der Strategie zur Staatspolitik: Der Westen beginnt mit dem Aufbau

Die wichtigste Änderung im Laufe des letzten Jahres bestand darin, dass Regierungen über Strategiepapiere hinausgehen und direkt eingreifen. Auffällig ist, wie schnell sich der Ansatz von der bloßen Förderung von Projekten hin zur aktiven Beteiligung gewandelt hat – durch Darlehen, durch langfristige Abnahmevereinbarungen und in einigen Fällen durch direkte Kapitalengagements, um sicherzustellen, dass Projekte entwickelt und Angebotskapazitäten gesichert werden.

In den USA ist die Reaktion zunehmend praxisorientiert. Washington ist jetzt bereit, Kapazitäten entlang der gesamten Kette zu sichern, nicht nur am Minenausgang. Dazu gehören die Unterstützung einer heimischen Initiative von der Mine bis zum Magneten (MP Materials1), die Finanzierung der nachgelagerten Lithiumumwandlung (Lithium Americas/Thacker Pass2 ), die Förderung der Separierungskapazitäten für seltene Erden im Inland (Lynas USA3) und ein Ansatz, der eine Beteiligung an neuen Marktteilnehmern mit Finanzmitteln verbindet. Offensichtlich erfordert die Bekämpfung der Dominanz Chinas mehr als nur die Diversifikation der Lieferanten. Sie erfordert den Aufbau paralleler Industriesysteme, auch wenn das bedeutet, dass die Regierung zu einem strategischen Anteilseigner und Kunden der letzten Instanz wird.

Diese Dringlichkeit zeigt sich auch in den Plänen zum Ausbau der Raffineriekapazitäten für seltene Erden außerhalb Chinas. Neue Kapazitäten sind zwar in Planung, doch im Vergleich zum Umfang des bestehenden Angebots in China bleibt die kurzfristige Projektpipeline gering. Das erklärt, warum politische Entscheidungsträger die Midstream-Kapazitäten eher als strategische Schwachstelle denn als Teil eines routinemäßigen Investitionszyklus betrachten. Das Kapazitätswachstum setzt zwar ein, geht allerdings von einem niedrigen Niveau aus. Es wird einige Zeit dauern, bis sich die Auswirkungen bemerkbar machen.

Dieser Hintergrund erklärt auch den nächsten Schritt: Europa bemüht sich um eine engere Annäherung an die USA.

Europa bemüht sich um eine engere Abstimmung mit den USA

Die neueste Entwicklung ist, dass die Europäische Union (EU) sich darauf vorbereitet, den USA eine Partnerschaft im Bereich kritischer Mineralien vorzuschlagen, die ausdrücklich darauf abzielt, Chinas Einfluss auf die Lieferketten einzudämmen und die Abhängigkeit von reichlich vorhandenen, billigen chinesischen Mineralien zu verringern. Der EU-Vorschlag sieht die Unterzeichnung einer Absichtserklärung und die Ausarbeitung eines „Plans für eine strategische Partnerschaft“ innerhalb von drei Monaten vor.4

Beachtenswert ist die Bandbreite der genannten Säulen. Der Plan sieht nicht nur die Aufnahme neuer Bergwerke vor. Es geht um Zusammenarbeit zur Sicherung der Lieferketten, um die Vertiefung der industriellen und wirtschaftlichen Integration und um die Kooperation bei Forschung und Innovation entlang der gesamten Wertschöpfungskette.

Mit anderen Worten: Europa versucht, die Beziehung von einer Ad-hoc-Projektunterstützung zu einem koordinierten Rahmen zu entwickeln, der die Bereiche Upstream, Midstream und Technologie abdeckt. Wenn der Plan an Fahrt gewinnt, stärkt er auch die Anlageargumente für westlich ausgerichtete Lieferketten, da er auf politische Kontinuität in mehreren wichtigen Nachfragezentren hindeutet, nicht nur in einem.

Grönland: Die strategische Wildcard, die Anleger nicht außer Acht lassen sollten

Grönland ist ein gutes Beispiel dafür, wie Geopolitik und Geologie aufeinanderprallen. Es liegt im arktischen Korridor zwischen Nordamerika und Europa, ist politisch mit dem Königreich Dänemark verbunden und verfügt über bedeutende Bodenschätze. Aus strategischer Sicht ist es einer der wenigen Orte, die plausibel in einen westlichen Rahmen passen und gleichzeitig Zugang zu Mineralien bieten, die heute politisch sensibel sind.

Grönland zeigt auch, warum Angebot nicht einfach durch „Willenskraft“ geschaffen werden kann. Arktische Operationen sind logistisch schwierig und kostspielig. Umweltstandards und gesellschaftliche Belange stehen im Vordergrund. Die Politik kann sich weiterentwickeln, während die Insel wirtschaftliche Entwicklung gegen soziale und ökologische Prioritäten abwägt. Das kann Zeitpläne verzögern, unterstreicht aber auch einen wichtigen Punkt: Glaubwürdige, hochwertige Rechtsordnungen können gerade deshalb strategisch wertvoll sein, weil sie schwer nachzubilden sind.

Die Anlagechance

Dieser Politikwechsel verändert auch die Chancen für Anleger. Die Märkte schätzen strategische Metalle und seltene Erden zunehmend als Wegbereiter für die Infrastruktur für Elektrifizierung, Digitalisierung und Verteidigung. Der WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF (Ticker: RARE) ist darauf ausgelegt, ein gezieltes Aktienengagement in diesem Wandel zu ermöglichen. Dazu fokussiert er sich auf Bergbauunternehmen und zugehörige Unternehmen, die im Ökosystem der strategischen Metalle und seltenen Erden angesiedelt sind. Der Fonds bietet eine Möglichkeit, das Thema über Aktien zum Ausdruck zu bringen und dabei sowohl von der zunehmenden strategischen Dringlichkeit als auch vom strukturellen Nachfragewachstum im Zusammenhang mit der Energiewende und der industriellen Elektrifizierung zu profitieren. Der WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF zielt darauf ab, die Kurs- und Renditeentwicklung des WisdomTree Energy Transition Metals and Rare Earths Miners Index abzubilden (Ticker: WTMRAREN).

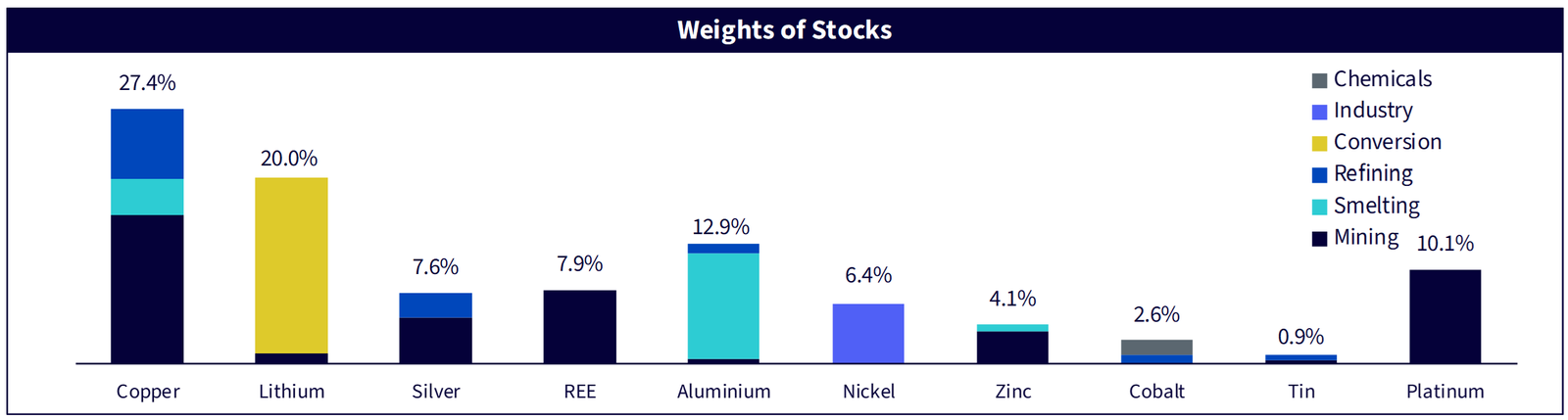

Der WisdomTree Energy Transition Metals and Rare Earth Miners Index ist so konzipiert, dass er börsennotierte Unternehmen aus Industrie- und Schwellenländern in der ganzen Welt auswählt, die in der Wertschöpfungskette für Metalle der Energiewende (Energy Transition Metals Value Chain, ETMVC) tätig sind. Unternehmen werden in zehn Metallkategorien – Aluminium, Kobalt, Kupfer, Lithium, Nickel, Platin, Silber, Zinn, Zink und seltene Erden – und anschließend in sechs Teilsektoren wie Bergbau, Raffination, Verhüttung, Chemie, Umwandlung und Industrie eingestuft.

Abbildung 2: Gewichtungen der Aktien über Metallkategorien hinweg

Quelle: FactSet, WisdomTree, Stand: 31. Dezember 2025. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

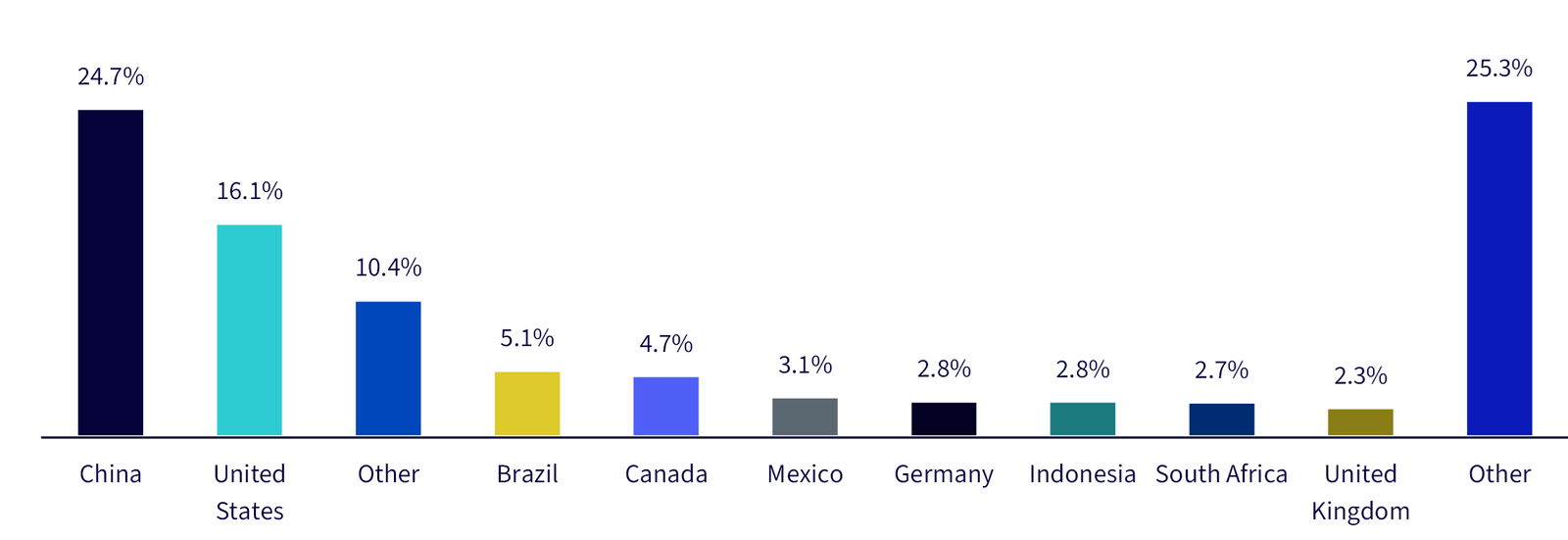

Während China einen erheblichen Anteil hat, forciert der Rest der Welt, insbesondere die USA, Australien, Kanada, Europa und einige Schwellenländer, die Erschließung von seltenen Erden durch Projekte und politische Unterstützung. Der WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF bietet ein diversifiziertes Engagement in verschiedenen Regionen, wobei die Portfolioerlöse auf mehrere geografische Gebiete verteilt sind.

Abbildung 3: Geografische Umsatzaufteilung (in % des Gesamtumsatzes)

Quelle: FactSet, WisdomTree, Stand: 31. Dezember 2025. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Bewertung und Performancevorsprung

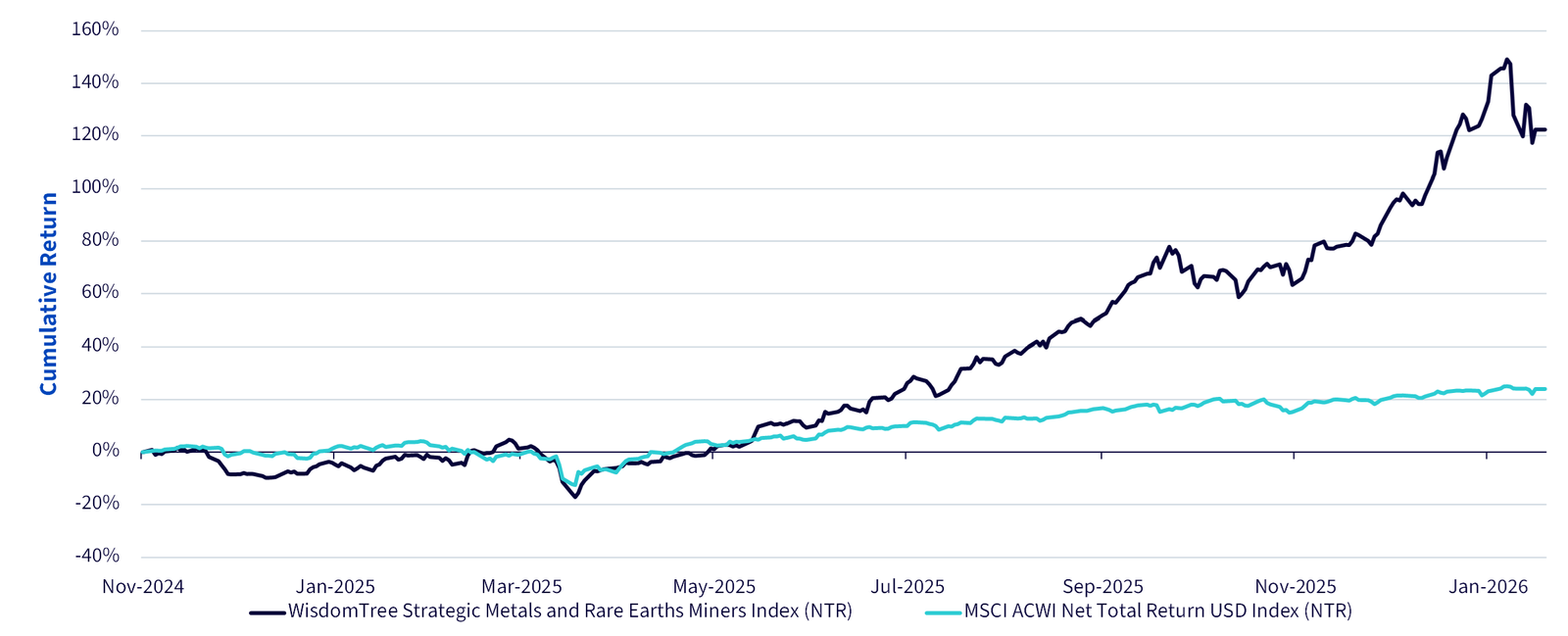

Seit Jahresanfang hat der WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF um 14,94 %5 zugelegt und damit den MSCI All Country World Index um 3,37 % übertroffen, was die Stärke des Themas vor dem Hintergrund sich verändernder makroökonomischer und politischer Strömungen unterstreicht.

Abbildung 4: Vergleich der Wertentwicklung über 1 Jahr

Quelle: WisdomTree, Bloomberg. Stand: 9. Februar 2026. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

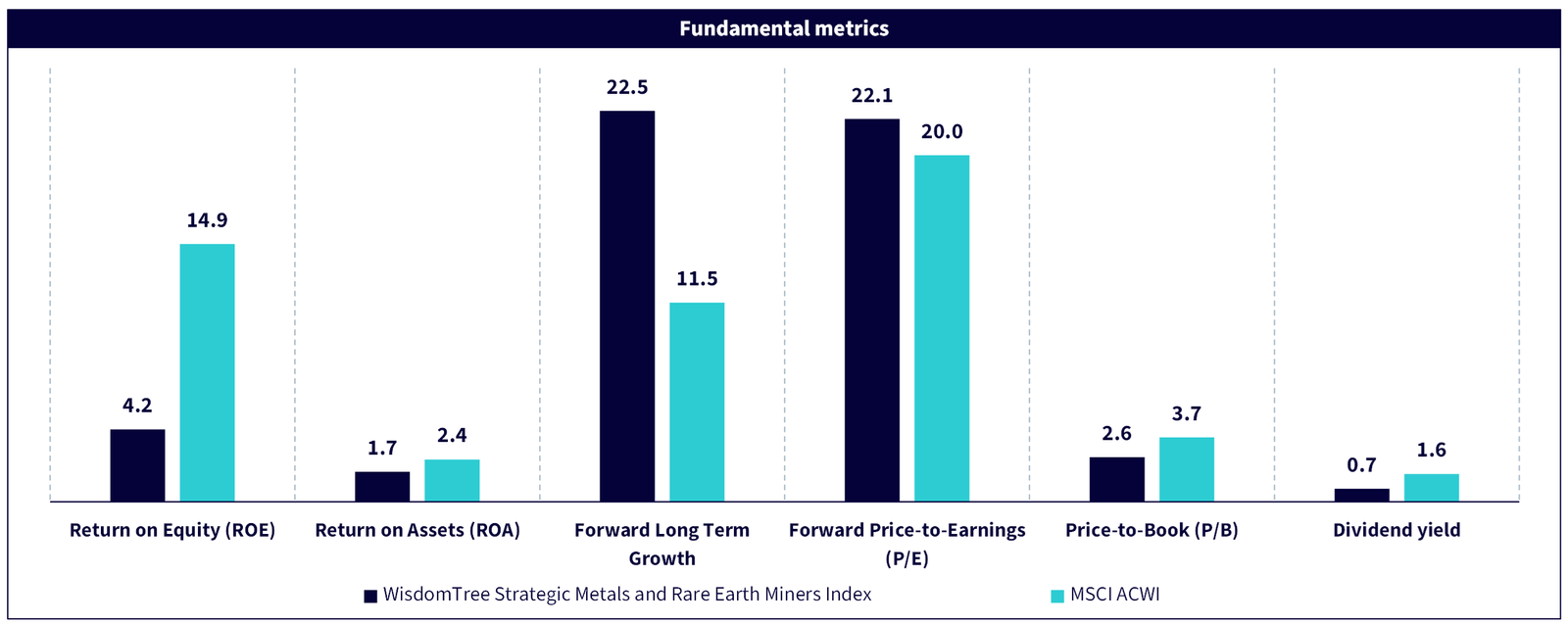

Der WisdomTree Energy Transition Metals and Rare Earth Miners Index wird derzeit mit einem höheren Kurs-Gewinn-Verhältnis (KGV) von 22,1 und einem niedrigeren Kurs-Buchwert-Verhältnis (KBV) von 2,6 gegenüber dem MSCI All Country World Index gehandelt, was auf eine Mischung aus höheren Wachstumserwartungen und einem stärker vermögensbasierten Bewertungsprofil hindeutet. Mit Blick auf die Zukunft liegt das Konsensszenario zum langfristigen Gewinnwachstum für den WisdomTree Energy Transition Metals and Rare Earth Miners Index mit 22,5 % deutlich über dem des MSCI All Country World Index mit 11,5 %.

Abbildung 5: Vergleich der fundamentalen Bewertungen

Quelle: WisdomTree, FactSet, Bloomberg. Stand: 31. Dezember 2025. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Fazit

Die Geopolitik ist kein vorübergehender Schock mehr. Sie entwickelt sich zu einem Organisationsprinzip für die Kapitalallokation in strategischen Ressourcen. Das Bestreben der EU nach einer Partnerschaft mit den USA ist das jüngste Anzeichen dafür, dass die westlichen Volkswirtschaften ihre Reaktion koordinieren wollen, um nicht nur die Versorgung zu sichern, sondern auch Chinas Fähigkeit zur Gestaltung der Handelsbedingungen einzuschränken. Für Anleger bedeutet das, dass Produzenten strategischer Metalle und seltener Erden immer mehr unter dem Gesichtspunkt der Versorgungssicherheit und nicht nur unter dem Gesichtspunkt des Rohstoffzyklus bewertet werden.

1. MP Materials, Stand: 10. Juli 2025.

2. Bloomberg, Stand: 1. Oktober 2025.

3. Reuters, Stand: 27. August 2025.

4. Bloomberg, Stand: 3. Februar 2026.

5. Bloomberg, vom 31. Dezember 2025 bis zum 6. Februar 2026.

Den vollständigen Artikel hier lesen

")

5 Kommentare

I’ve been following this closely. Good to see the latest updates.

Solid analysis. Will be watching this space.

This is very helpful information. Appreciate the detailed analysis.

Good point. Watching closely.

Great insights on ETF-News. Thanks for sharing!