![EQS-PVR: GFT Technologies SE: Release according to Article 40, Section 1 of the WpHG [the German Securities Trading Act] with the objective of Europe-wide distribution](https://aktienmedia.de/wp-content/uploads/2026/07/1784919001_Fotolia_98142334_S-300x131.jpg "EQS-PVR: GFT Technologies SE: Release according to Article 40, Section 1 of the WpHG [the German Securities Trading Act] with the objective of Europe-wide distribution")

Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Überarbeitete Studie zeigt erhebliches Wertpotenzial

Das Unternehmen teilte mit, es habe eine aktualisierte Mineral Resource Estimate (MRE) sowie eine überarbeitete Preliminary Economic Assessment (PEA) veröffentlicht. Beide Studien seien von P&E Mining Consultants Inc. gemäß dem Standard NI 43-101 erstellt worden.

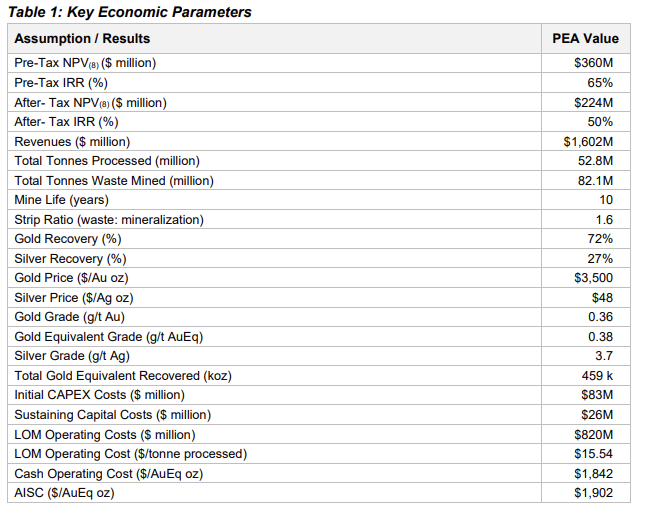

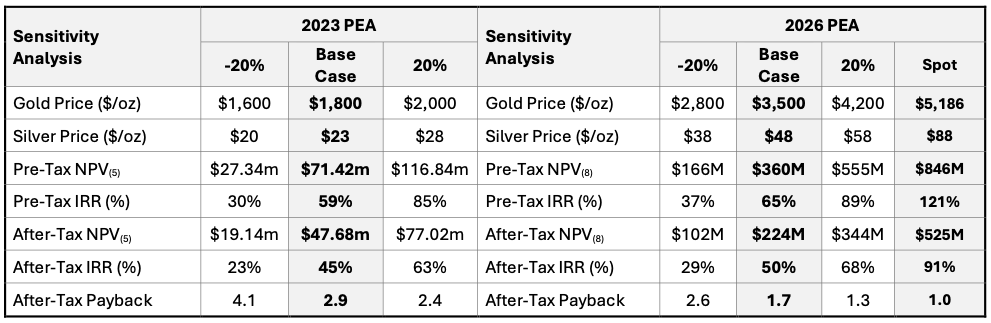

Im Basisszenario kalkuliere die PEA mit einem Goldpreis von 3.500 US-Dollar je Unze und einem Silberpreis von 48 US-Dollar je Unze. Daraus ergebe sich nach Angaben des Managements ein Kapitalwert (NPV8) bei 8% Abzinsung nach Steuern von 224 Mio. US-Dollar. Die Internal Rate of Return (IRR) liege bei 50%. Die Amortisationszeit betrage 1,7 Jahre.

Bei aktuellen Spot-Preisen von 5.186 US-Dollar je Unze Gold und 88 US-Dollar je Unze Silber würde der Nachsteuer-NPV rechnerisch auf 525 Mio. US-Dollar steigen, während die IRR auf 91% klettern würde, erklärte das Unternehmen. Vor Steuern weise die Studie einen NPV8 von 360 Mio. US-Dollar und eine IRR von 65% aus.

Erweiterte Ressourcenbasis

Parallel zur PEA habe das Unternehmen auch die Mineralressourcen aktualisiert. In der Kategorie Measured und Indicated (M&I) würden nun 51,75 Mio. Tonnen Gestein mit einem durchschnittlichen Goldäquivalent-Gehalt von 0,39 Gramm pro Tonne ausgewiesen. Dies entspreche 644.000 Unzen Goldäquivalent.

Zusätzlich würden 8,8 Mio. Tonnen in der Kategorie Inferred mit 97.000 Unzen Goldäquivalent ausgewiesen. Das Management betonte, diese Kategorie weise eine geringere geologische Sicherheit auf und stelle keine wirtschaftlich gesicherten Reserven dar.

Kenneth MacLeod, President und CEO, erklärte, die aktualisierte Studie verdeutliche die signifikante Wertsteigerung infolge höherer Goldpreise und eines angepassten Minenplans mit erhöhter Produktionsrate. Zudem seien bislang weniger als 30 % der bekannten mineralisierten Zonen systematisch bebohrt worden. Durch die erweiterte Konzessionsfläche bestehe aus Sicht des Managements zusätzliches Potenzial zur Ausweitung der Ressourcen und zur Verlängerung der Minenlaufzeit.

Zehn Jahre Minenlaufzeit geplant

Geplant sei ein Tagebau, bei dem das Gestein nahe der Oberfläche abgetragen werde. Die Verarbeitung solle über eine Haufenlaugung erfolgen. Dabei werde zerkleinertes, oxidiertes Gestein aufgeschichtet und mit einer schwachen Zyanidlösung besprüht, um das Gold herauszulösen. Das Management bezeichnete diese Methode bei oxidierten Lagerstätten als vergleichsweise kosteneffizient.

Die aktualisierte Planung sehe eine Minenlaufzeit von zehn Jahren vor. Im ersten Jahr würden 12.000 Tonnen Gestein pro Tag verarbeitet, ab dem zweiten Jahr 16.000 Tonnen pro Tag.

Über die gesamte Laufzeit würden rund 459.000 Unzen Goldäquivalent (AuEq) produziert. Goldäquivalent bedeute, dass Silberanteile rechnerisch in Gold umgerechnet würden. Die durchschnittliche Jahresproduktion werde vom Unternehmen mit etwa 46.000 Unzen Goldäquivalent bei einem Gehalt von 0,38 Gramm pro Tonne angegeben.

Die durchschnittliche Gold-Gewinnungsrate liege bei 72%, die Silber-Gewinnungsrate bei 27%, hieß es weiter.

Investitionen und Kostenstruktur

Einen wesentlichen Unterschied zur Studie aus 2023 sieht das Management in den deutlich höheren Anfangsinvestitionen. Die anfänglichen Investitionskosten (CAPEX) würden nun mit 83 Mio. US-Dollar einschließlich eines Sicherheitszuschlags von 15% angesetzt.

Zusätzlich veranschlage das Unternehmen 26 Mio. US-Dollar an Sustaining Capital Costs für Investitionen während des laufenden Betriebs sowie 4 Mio. US-Dollar für Rekultivierung und Schließung.

Das Investitionsvolumen umfasse den Bau der Aufbereitungsanlage, die Errichtung der Laugungsflächen, Infrastrukturmaßnahmen und Standortvorbereitung sowie indirekte Kosten für Planung, Beschaffung und Bauüberwachung EPCM Engineering, Procurement and Construction Management. Hinzu kämen 19 Mio. US-Dollar für eine Brech- und Förderanlage sowie 9 Mio. US-Dollar für das Abtragen von nicht mineralisiertem Deckgestein vor Produktionsbeginn.

Im Vergleich dazu sei die PEA 2023 noch von 15,5 Mio. US-Dollar Anfangsinvestitionen ausgegangen, allerdings bei geringerer Projektgröße und kürzerer Laufzeit.

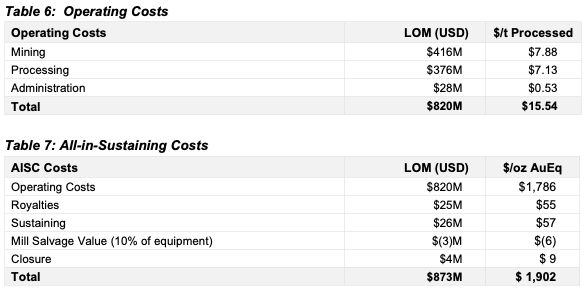

Die gesamten Betriebskosten über die Lebensdauer der Mine (Life of Mine/LOM) würden mit 820 Mio. US-Dollar angesetzt. Die All-in Sustaining Costs AISC lägen laut Unternehmen bei 1.902 US-Dollar pro Unze Goldäquivalent. Die operativen Cash-Kosten würden mit 1.842 US-Dollar je Unze Goldäquivalent angegeben.

Zu den Lizenzabgaben zählten 2% Net Smelter Return (NSR) an bestimmte Landbesitzer, 1% NSR an den Mexikanischen Staat sowie die Annahme eines späteren Rückkaufs zweier Landhalter-Royalties zu je 2 Mio. US-Dollar.

Abbau- und Verarbeitungsprozess im Detail

Das Management teilte mit, der geplante Tagebau solle von einem externen Minenunternehmer durchgeführt werden. Der Abbau erfolge mittels Bohren und Sprengen. Das gelöste Gestein werde verladen und per LKW entweder zur Brechanlage oder zur Abraumhalde transportiert. Die reinen Abbaukosten würden mit 3,15 US-Dollar pro geförderter Tonne angesetzt. Darin seien Bohren, Sprengen, Laden sowie der Transport zur primären Brechanlage oder zur Zwischenlagerung enthalten.

Anschließend werde das zerkleinerte Material mit einem Förderband auf eine Haufenlaugungsfläche gebracht und dort aufgeschichtet. Durch das Besprühen mit einer schwachen Zyanidlösung löse sich das Gold aus dem Gestein. Die gold- und silberhaltige Lösung fließe in Auffangbecken und werde danach durch Aktivkohle-Säulen geleitet. Dort würden sich die Edelmetalle an die Kohle binden. Diese werde regelmäßig entnommen, getrocknet und weiterverarbeitet.

Die durchschnittlichen Verarbeitungskosten über die gesamte Minenlaufzeit würden mit 7,13 US-Dollar pro Tonne angegeben. Enthalten seien Kosten für Zerkleinerung, Laugung, Analysen, Personal und laufende Produktion.

Sämtliche Kostenannahmen würden laut Unternehmen auf Branchenstandards sowie auf Angeboten erfahrener Bergbau-Unternehmen und Spezialisten mit Projekterfahrung in Mexiko basieren.

Weitere Schritte in Planung

Die PEA stelle eine vorläufige Wirtschaftlichkeitsstudie dar und enthalte auch Inferred-Ressourcen mit geringerer geologischer Sicherheit. Das Unternehmen weist darauf hin, dass nicht garantiert werden könne, dass die dargestellten wirtschaftlichen Kennzahlen tatsächlich erreicht würden.

Für die kommenden Monate würden laut Management weitere Genehmigungsschritte, Gespräche zur Projektfinanzierung sowie die Entscheidung über einen möglichen Baubeginn anstehen. Unter der Voraussetzung stabiler Marktbedingungen, gesicherter Finanzierung und erteilter Genehmigungen würde Cerro Caliche nach Einschätzung des Managements in die nächste Entwicklungsphase übergehen.

Den vollständigen Artikel hier lesen

6 Kommentare

Great insights on Rohstoffe-News. Thanks for sharing!

This is very helpful information. Appreciate the detailed analysis.

Solid analysis. Will be watching this space.

Good point. Watching closely.

I’ve been following this closely. Good to see the latest updates.

Interesting update on Gold Projekt überzeugt mit neuen Zahlen. Looking forward to seeing how this develops.