Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Deutsche Autobauer verlieren in China massiv an Boden. Trotzdem setzen Investoren wieder auf unsere Premium-Hersteller. Was Goldman Sachs und Co. für 2026 erwarten.

Die deutschen Autokonzerne haben 2025 so wenig verdient wie seit Jahren nicht mehr. Der Hauptgrund: China. BMW, Mercedes und VW haben dort zusammen unter 3,9 Millionen Autos verkauft. So wenige wie seit 13 Jahren nicht mehr. VW ist in China auf Platz drei gerutscht. Hinter BYD und Geely.

Das klingt nach Untergang.

Aber jetzt passiert etwas Überraschendes: Große amerikanische Investmentbanken stufen deutsche Autoaktien hoch. Goldman Sachs empfiehlt BMW und Mercedes zum Kauf. Noch vor kurzem haben sie vor deutschen Autoaktien gewarnt. Jetzt sind sie plötzlich optimistisch. Was wissen sie, das wir nicht wissen? Erleben wir 2026 den Turnaround für die deutsche Autoindustrie?

Die Wette, die keiner erwartet

Man könnte jetzt denken: Die Investoren wetten auf ein Comeback der deutschen Marken in China. Stimmt aber nicht. Goldman Sachs, Morgan Stanley, UBS, Barclays, Bernstein. Ein Muster zieht sich durch alle Analysen: Keiner rechnet damit, dass deutsche Hersteller in China wieder Fuß fassen.

Im Gegenteil. Goldman Sachs hat ein Szenario durchgerechnet: Was passiert, wenn das China-Geschäft für BMW, Mercedes und VW komplett wegbricht? Also: Kein Gewinn mehr aus China. Das überraschende Ergebnis: Selbst dann wären BMW und Mercedes an der Börse unterbewertet.

Bei VW sieht es anders aus. Sie brauchen China am meisten. Die Analysten nennen das „China-Free Valuation“. Die Idee: Der Markt hat die deutschen Autoaktien so brutal abgestraft, dass er China bereits mit null bewertet. Manche gehen noch weiter. Sie sagen: Der Markt bewertet China sogar negativ. Als Verlustgeschäft, das die Gewinne aus Europa und den USA auffressen wird.

Die eigentliche Wette lautet also nicht: Kommt China zurück? Sondern: Können BMW, Mercedes und VW auch ohne China profitabel sein?

Der Absturz in China

China war der Gewinnmotor der deutschen Autoindustrie. 2016 und 2017 war der Peak. Die Joint Ventures bei VW haben zwischen vier und fünf Milliarden Euro zum Konzernergebnis beigetragen. Jedes Jahr. Fast ein Drittel des gesamten Konzerngewinns. 2023 waren es nur noch 2,6 Milliarden Euro. 2025 wird mit unter einer Milliarde Euro gerechnet.

Die Ursachen kennen wir: Der Aufstieg von BYD. Der Preiskampf bei E-Autos. Und ein fundamentaler Wandel dessen, was chinesische Käufer unter „Premium“ verstehen. Besonders VW hat in China ein Problem. Sie gelten dort als altbacken. Technologisch abgehängt. Was für die Rentner-Generation. Das Problem: Der durchschnittliche Neuwagenkäufer in China ist Mitte 30.

Philipp Raasch war 10 Jahre bei Mercedes. Heute schreibt er in seinem Newsletter Der Autopreneur über Tesla, China und warum deutsche Autobauer den Anschluss verlieren. Seine Analysen werden von 37.000 Lesern verfolgt – darunter Entscheider bei VW, BMW und BYD. Hier kostenlos abonnieren. Er ist Teil unseres EXPERTS Circle. Die Inhalte stellen seine persönliche Auffassung auf Basis seiner individuellen Expertise dar.

Was Investoren erwarten

Die optimistischen Analysten rechnen für 2026 mit drei Faktoren:

- Europa stabilisiert sich. Der Markt wächst zwar kaum, aber er schrumpft auch nicht. Für 2026 erwarten sie leichtes Wachstum

- USA als Stresstest. Der US-Markt ist groß genug, um den China-Verlust teilweise zu kompensieren. Wachsen die Deutschen dort 2026? Dann funktioniert es vielleicht auch ohne China

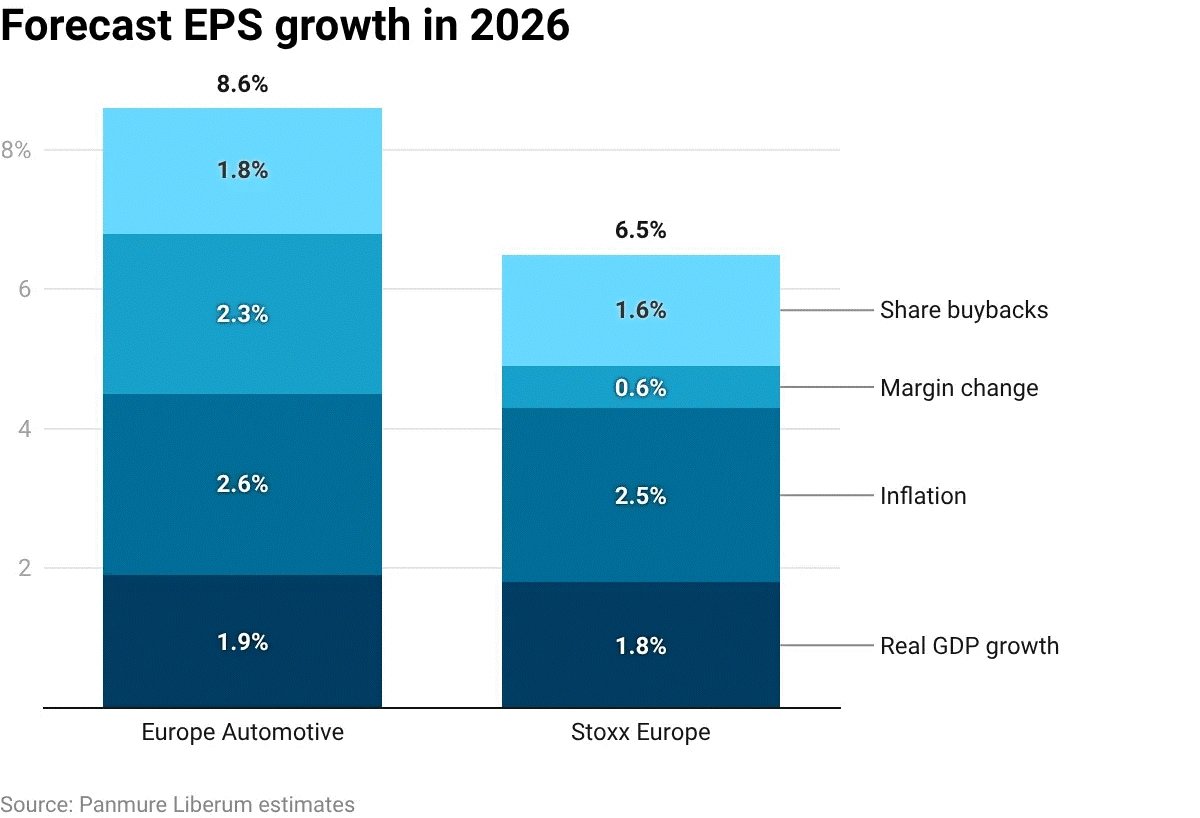

- Die Sparprogramme zeigen Wirkung. Mercedes hat ein Sparprogramm über fünf Milliarden Euro gestartet. VW baut 35.000 Stellen ab. Und auch BMW will effizienter werden

Die These: Wenn die Kosten schneller sinken als die Umsätze, steigen die Margen. Auch ohne Wachstum. Zum ersten Mal seit zwei Jahren werden die Gewinnprognosen für deutsche Autohersteller wieder angehoben.

Bloomberg/Reuters

Panmure Liberum estimates/Reuters

Die neuen Modelle

Die Investoren setzen auf Sparen. Aber 2026 passiert noch was anderes: BMW, Mercedes und VW bringen ihre wichtigsten neuen Modelle seit Jahren. Kommunikativ haben sie ihr Schicksal an diese Modelle geknüpft. Wenn sie floppen, haben sie ein Problem.

- Bei BMW ist es der iX3. Das 1. Modell der „Neuen Klasse“

- Bei Mercedes der elektrische CLA und der GLC

- Bei VW ein ganzes Portfolio mit seinen chinesischen Partnern

Die Masterfrage: Wann kommen diese Modelle? Und wann werden die Effekte messbar?

Bei BMW und Mercedes heißt es: spürbare Effekte erst in Q3 und Q4 2026. Bei VW sprechen wir von Ende 2026. Mercedes und BMW haben ihren Zulieferern Prognosen für 2026 mitgeteilt. Jeweils unter 500.000 Fahrzeuge in China. Das entspricht einem Rückgang von rund 20 Prozent gegenüber 2025. Und dem Niveau von vor zehn Jahren.

Währenddessen planen die chinesischen Hersteller für 2026:

- Huaweis Autoallianz HIMA will auf 1,3 Millionen (+120 Prozent)

- Nio: 460.000 (+40 Prozent bis 50 Prozent)

- Xiaomi: 550.000 (+34 Prozent)

Wir können hier also rauslesen: Auch Mercedes und BMW erwarten sich von den Modellen keinen Turnaround. Das Ziel ist bescheidener. Den Abstieg verlangsamen. Und hoffentlich einen Boden finden.

Mein Take: Der deutsche Automarkt in China steht am Scheideweg

Die Börse hat sich entschieden. Sie bewertet das China-Geschäft deutscher Autobauer nicht mehr als Chance. Sondern als Ballast. BMW, Mercedes und VW sehen das anders. Sie wollen China nicht aufgeben und investieren weiter in den Markt. Ihr Ziel: Einen Boden finden. Die Börse bestraft sie dafür. Ihre Botschaft: Der Niedergang ist unaufhaltsam. Hört auf, Geld zu verbrennen.

Aber selbst an der Wall Street ist man sich nicht einig. Zwei Lager stehen sich gegenüber: Die Optimisten setzen auf Gesundschrumpfen. Kleiner, aber profitabler. Ihre Wette: Rückzug aus China, Fokus auf Europa und USA.

Die Pessimisten warnen vor einer Value Trap. Die Aktien sehen zwar günstig aus, sind es aber nicht. Dahinter steckt ein struktureller Abstieg. Ein Turnaround wird nicht kommen. Sie sagen: Ohne die Stückzahlen aus China gehen Skaleneffekte verloren. Die Kosten pro Auto steigen. Wer China verliert, verliert den wichtigsten Automarkt der Welt. Und damit die Grundlage für globale Wettbewerbsfähigkeit.

Beide Lager haben eins gemeinsam: Sie rechnen damit, dass China für deutsche Autobauer wegbricht. Und das bringt uns zu einer unangenehmen Frage: Was passiert, wenn China wirklich komplett wegbricht? Diese Frage stellen wir in der Branche bisher kaum. Zumindest nicht öffentlich. Weil sie ein Signal sendet, das niemand senden will: Zweifel. Aber das ändert nichts: Wir brauchen einen Plan B.

Bis dahin bleibt die Chance auf ein drittes Szenario: Einen Boden finden. Sich halten. Kleiner, aber profitabel. Die deutschen Autobauer glauben daran. Die Börse nicht.

Einer von beiden liegt falsch.

Den vollständigen Artikel hier lesen

17 Kommentare

Die Wette auf die Profitabilität ohne China ist mutig. Aber wenn die deutschen Hersteller in Europa und den USA ihre Stärken ausspielen können, könnte es tatsächlich aufgehen. Die Frage ist, ob sie das schnell genug tun können.

Es ist beunruhigend zu lesen, dass der Markt China sogar negativ bewertet. Das deutet auf eine tiefe Unsicherheit hinsichtlich der zukünftigen Entwicklung des chinesischen Marktes hin und könnte die Investitionen weiter bremsen.

Die Tatsache, dass der Absatz von BMW, Mercedes und VW in China auf 3,9 Millionen Autos gesunken ist, was der niedrigste Wert seit 13 Jahren ist, ist alarmierend. Wie realistisch ist es, dass diese Hersteller ohne den chinesischen Markt noch profitabel sein können, wie die Investmentbanken hoffen?

Die Tatsache, dass der durchschnittliche Neuwagenkäufer in China Mitte 30 ist, unterstreicht das Problem von VW, das als Marke für ältere Generationen wahrgenommen wird. Das ist ein demografischer Nachteil, den sie dringend beheben müssen.

Der Vergleich mit BYD und Geely ist treffend. Dass VW in China als „altbacken“ wahrgenommen wird, ist ein deutliches Zeichen dafür, dass sie mit dem Wandel der Kundenpräferenzen nicht Schritt gehalten haben. Wie kann VW dieses Image ändern?

Es ist faszinierend, wie sich die Strategien der Investmentbanken so schnell ändern können. Vor kurzem warnten sie noch vor deutschen Autoaktien, jetzt empfehlen sie sie zum Kauf. Das zeigt, wie volatil der Markt ist.

Das ist ein guter Punkt. Die schnelle Kehrtwende könnte auch darauf hindeuten, dass sie versuchen, von der Erholung der Aktienkurse zu profitieren.

Die Entwicklung, dass sich die Wahrnehmung von „Premium“ bei chinesischen Käufern ändert, ist ein wichtiger Faktor. Deutsche Hersteller müssen verstehen, was chinesische Kunden heute wollen, und ihre Produkte entsprechend anpassen.

Ich bin skeptisch, ob BMW und Mercedes wirklich ohne China profitabel sein können. Ihre Abhängigkeit vom chinesischen Markt war in den letzten Jahren enorm. Die Analysten könnten zu optimistisch sein.

Ich finde es bemerkenswert, dass Goldman Sachs trotz des erwarteten Wegbruchs des China-Geschäfts BMW und Mercedes als unterbewertet ansieht. Bedeutet das, dass sie ein starkes Wachstum in anderen Märkten erwarten, das den Verlust kompensieren könnte?

Die „China-Free Valuation“ klingt nach einer sehr riskanten Strategie. Wenn der Markt China bereits negativ bewertet, wie hoch ist dann die Wahrscheinlichkeit, dass diese Bewertung sich als falsch herausstellt und die Aktienkurse weiter fallen?

Es ist interessant, dass VW besonders stark unter dem Verlust des chinesischen Marktes leiden würde, da sie China am meisten brauchen. Könnte das ein Ansporn für VW sein, sich schneller und innovativer auf neue Märkte und Technologien zu konzentrieren?

Die Aussage von Philipp Raasch, dass deutsche Autobauer den Anschluss verlieren, ist hart, aber wahrscheinlich zutreffend. Seine Erfahrung bei Mercedes verleiht seinen Analysen Gewicht. Ich werde seinen Newsletter abonnieren, um mehr zu erfahren.

Die Zahlen zeigen deutlich, dass China nicht mehr der sichere Hafen für die deutsche Autoindustrie ist. Die Konzentration auf andere Märkte und die Entwicklung neuer Technologien sind jetzt entscheidend.

Der Preiskampf bei E-Autos in China scheint ein großes Problem für die deutschen Hersteller zu sein. Können sie mit ihren Premium-Preisen dort noch konkurrieren, oder müssen sie ihre Strategie überdenken?

2016 und 2017 trugen die Joint Ventures von VW zwischen vier und fünf Milliarden Euro zum Konzernergebnis bei. Der Rückgang auf voraussichtlich unter eine Milliarde Euro im Jahr 2025 zeigt die dramatische Veränderung der Situation in China.

Mich wundert, dass die Investmentbanken erst jetzt optimistisch werden, nachdem die deutschen Autoaktien bereits stark gefallen sind. Ist das ein Zeichen dafür, dass sie die Situation in China lange unterschätzt haben?