Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Ein herber Rückschlag für die Lufthansa-Aktie: Barclays empfiehlt Anlegern, auf Billigflieger statt auf klassische Netzwerk-Airlines zu setzen.

Barclays-Analyst Andrew Lobbenberg stuft die Aktie der Deutschen Lufthansa von „Equal Weight“ auf „Underweight“ herab und empfiehlt damit eine Untergewichtung im Portfolio.

In seiner aktuellen Analyse betont Lobbenberg, dass Investoren derzeit besser auf Billigfluggesellschaften statt auf etablierte Netzwerk-Carrier wie Lufthansa setzen sollten.

Profitabilität von Lufthansa gefährdet

Die neue Einschätzung sorgte für deutlichen Verkaufsdruck auf das Papier.

Als zentrale Risiken für die Lufthansa identifiziert der Analyst insbesondere die Entwicklung des US-Dollar sowie geopolitische Unsicherheiten auf den Nordatlantikrouten.

Diese Faktoren könnten die Profitabilität der Airline in den kommenden Monaten erheblich belasten. Im Zuge der Analystenabstufung verlor die Lufthansa-Aktie mehr als drei Prozent an Wert.

Technische Analyse der Deutsche Lufthansa-Aktie von index-radar.de

HotStocks von index-radar.de

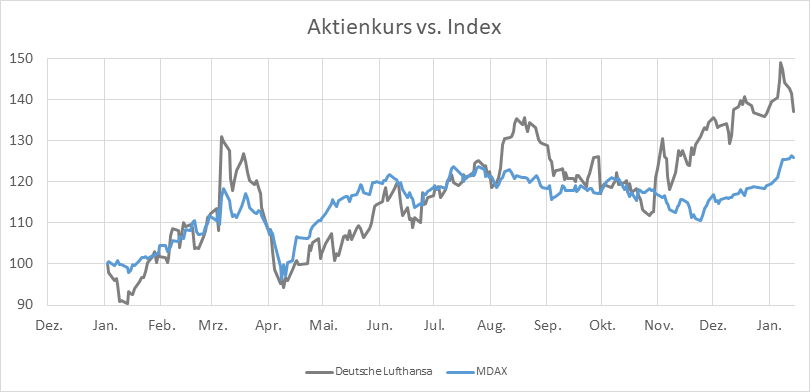

Deutschlands größte Fluggesellschaft hat sich in den vergangenen zwölf Monaten als kraftvoller Überflieger im MDAX präsentiert: Während der Index solide zulegte, zog die Kranich-Airline mit einer Rendite von 47 Prozent davon.

Nach einem dynamischen Start ins Jahr folgte zwar ein kurzer Sinkflug, doch die Aktie sammelte rasch neue Höhe, trotzte zwischenzeitlichen Rücksetzern und steuert heute mit 8,44 Euro klar im oberen Drittel ihrer 12-Monats-Spanne. Unsere Daten belegen, dass der Aufwärtstrend intakt ist, wenngleich die Steiggeschwindigkeit zuletzt spürbar nachgelassen hat.

Technisch betrachtet gleitet die Aktie aktuell über ihrer 200-Tage-Linie, die bei 7,43 Euro verläuft – der Abstand ist komfortabel, aber nicht mehr spektakulär. Unsere Modelle zeigen eine hohe Wahrscheinlichkeit für eine allmählich nachlassende Dynamik, denn der gleitende Durchschnitt steigt zwar noch, aber ohne den Schwung der Vormonate. Die Kranich-Airline bleibt damit im Aufwärtstrend, doch die technische Überlegenheit schmilzt langsam ab.

Für die kommenden vier Wochen erwarten wir eine Korrekturbewegung: Unsere Prognose sieht den wahrscheinlichsten Zielbereich zwischen 7,00 und 9,00 Euro, was einem Rückgang von rund 4 Prozent entspricht. Die Daten signalisieren ein erhöhtes Schwankungsrisiko, doch der Kurs dürfte auf Sicht eines Monats überwiegend in dieser Spanne verharren. Ein Ausbruch nach oben oder unten bleibt zwar möglich, erscheint nach aktuellem Stand jedoch unwahrscheinlich.

HotStocks von index-radar.de

Unser Vorhersagemodell für die kommenden vier Wochen berücksichtigt saisonale Trends aus vergleichbaren Perioden der vergangenen Jahrzehnte, zyklische Muster und die Vorgaben von unserem Aktienklima Deutschland. Die Schwankungsgrenzen („Prognose-Ränder“) berechnen wir aus der aktuellen impliziten Volatilität von Calls und Puts, sie basieren somit auf der in Optionsprämien eingepreisten Erwartung der Investoren.

Capped-Bonus-Zertifikat als Investment-Idee von index-radar.de

Renditechance von 26,3 Prozent pro Jahr!

Während Anleger mit der Deutsche Lufthansa-Aktie – Dividendenzahlungen außen vor gelassen – nur dann Gewinne erzielen, wenn der Kurs steigt, bieten Capped-Bonus-Zertifikate wie die WKN DU52JJ zusätzliche Ertragschancen.

Sie ermöglichen attraktive Renditen auch dann, wenn der Kurs seitwärts verläuft oder moderat fällt. Ein weiterer Vorteil: Beim vorgestellten Papier liegt der Einstiegspreis unter dem aktuellen Aktienkurs, was das Risiko verringert.

So funktioniert es

Solange die Deutsche Lufthansa-Aktie bis zum Bewertungstag (18. Dezember 2026) nicht die festgelegte Barriere bei 7 Euro berührt oder unterschreitet, erhalten Anleger nach dem Ende der Laufzeit den Bonusbetrag von 10 Euro je Zertifikat zurück. Der aktuelle Einstiegskurs liegt bei 8,1 Euro – also unterhalb des Aktienkurses.

Steigt die Deutsche Lufthansa-Aktie, profitiert in der Regel auch das Zertifikat. Je näher der Kurs an den maximalen Auszahlungsbetrag heranrückt, desto stärker reduziert sich das verbleibende Bonuspotenzial. Anleger können daher – je nach Marktlage – auch vor Laufzeitende Gewinne realisieren.

Capped-Bonus-Zertifikate sind börsentäglich handelbar, sodass ein Verkauf jederzeit möglich ist, zum Beispiel, wenn der Großteil des Bonus bereits erreicht wurde.

Die Gewinnchancen im Überblick

Beim Kauf zu 8,1 Euro ergibt sich bis zur Fälligkeit im Dezember 2026 ein möglicher Gewinn von 24,1 Prozent. Das entspricht einer jährlichen Rendite von rund 26,3 Prozent – auch dann, wenn die Aktie lediglich auf dem aktuellen Niveau bleibt.

Darauf sollten Anleger achten

Wird die um 17,1 Prozent tiefer liegende Barriere von 7 Euro während der Laufzeit berührt oder unterschritten, entfällt der Bonusmechanismus. Das Zertifikat verhält sich dann wie die Deutsche Lufthansa-Aktie selbst – Gewinne oder Verluste hängen vom tatsächlichen Aktienkurs am Laufzeitende ab. Liegt dieser unter dem heutigen Niveau, müssen Anleger mit Einbußen rechnen.

Von index-radar.de

Das Original zu diesem Beitrag „Deutsche Lufthansa im Sinkflug: Analyst warnt vor Turbulenzen – Renditechance von 26,3 % p.a.“ stammt von Index Radar.

Den vollständigen Artikel hier lesen

20 Kommentare

Die Betonung der saisonalen Trends und des ‚Aktienklimas Deutschland‘ in der Prognose von index-radar.de ist ein wichtiger Aspekt. Wie stark beeinflussen diese Faktoren die tatsächliche Kursentwicklung?

Die Tatsache, dass Barclays Billigfluggesellschaften bevorzugt, zeigt, dass der Markt eine Verschiebung hin zu kostengünstigeren Reiseoptionen erwartet. Ist Lufthansa bereit, sich an diese Entwicklung anzupassen?

Ich bin gespannt, ob die Lufthansa-Aktie tatsächlich in der Spanne von 7,00 bis 9,00 Euro verharren wird, wie index-radar.de prognostiziert. Die Tatsache, dass die Steiggeschwindigkeit nachgelassen hat, stimmt mich etwas vorsichtig.

Ein Rückgang von rund 4 Prozent laut der Vier-Wochen-Prognose klingt moderat, aber in Kombination mit der ‚Underweight‘-Empfehlung von Barclays könnte das zu einem stärkeren Verkaufsdruck führen. Ist das ein realistisches Szenario?

Die geopolitischen Risiken auf den Nordatlantikrouten sind schwer einzuschätzen. Wie wahrscheinlich ist es, dass diese tatsächlich die Profitabilität von Lufthansa belasten werden?

Die Prognose von 7,00 bis 9,00 Euro für die nächsten vier Wochen ist relativ eng gefasst. Was müsste passieren, damit die Aktie aus dieser Spanne ausbricht?

Ich finde es bemerkenswert, dass index-radar.de trotz der nachlassenden Dynamik weiterhin von einem Aufwärtstrend spricht. Das deutet darauf hin, dass die langfristigen Aussichten für Lufthansa noch nicht schlecht sind.

Die Aussage, dass der Abstand zur 200-Tage-Linie (7,43 Euro) ‚komfortabel, aber nicht mehr spektakulär‘ ist, deutet auf eine gewisse technische Schwäche hin. Ist das ein Signal, vorsichtiger zu sein?

Ich bin etwas skeptisch, was die Prognose von index-radar.de angeht. Die Annahme einer allmählich nachlassenden Dynamik könnte sich als zu optimistisch erweisen.

Die Analyse betont die Risiken durch den US-Dollar und geopolitische Unsicherheiten auf den Nordatlantikrouten. Könnte Lufthansa diese Risiken durch Hedging-Strategien oder Routenänderungen minimieren, oder sind sie wirklich so unumgänglich?

Ich bin kein Finanzexperte, aber die Kombination aus einer pessimistischen Analystenempfehlung und einer abnehmenden Aufwärtsdynamik klingt nach einer Warnung. Sollte man jetzt wirklich auf ‚Underweight‘ setzen?

Die Tatsache, dass die Aktie über der 200-Tage-Linie liegt, ist zwar positiv, aber der schwindende Abstand bereitet mir Sorgen. Ist das ein Zeichen für eine bevorstehende Trendwende?

Die Abhängigkeit von der Entwicklung des US-Dollars ist ein großes Problem für Lufthansa. Wie kann das Unternehmen sich besser gegen Währungsschwankungen absichern?

Das ist eine wichtige Frage. Möglicherweise durch langfristige Verträge in Euro oder durch Währungsderivate.

Barclays‘ Präferenz für Billigfluggesellschaften gegenüber Netzwerk-Carriern ist interessant. Glaubt Lobbenberg, dass sich das Reiseverhalten dauerhaft verändert hat und die Nachfrage nach Full-Service-Flügen sinkt?

Das ist eine gute Frage. Die steigenden Treibstoffpreise könnten die Margen der Billigflieger stärker belasten, was die These von Barclays in Frage stellt.

Ein Rückgang von 3% nach der Analystenabstufung ist noch überschaubar. Aber wenn die geopolitischen Unsicherheiten auf den Nordatlantikrouten zunehmen, könnte das die Situation verschärfen.

47 Prozent Rendite in zwölf Monaten sind eine starke Leistung. Aber die Barclays-Analyse wirft die Frage auf, ob diese Performance nachhaltig ist.

Die Performance von Lufthansa im MDAX war wirklich beeindruckend. Aber reicht das, um die genannten Risiken auszugleichen und die Aktie weiterhin zu stützen?

Die Herabstufung durch Barclays auf ‚Underweight‘ ist überraschend, besonders wenn man bedenkt, dass Lufthansa in den letzten zwölf Monaten eine Rendite von 47 Prozent erzielt hat. Wie rechtfertigt Lobbenberg diesen Widerspruch zwischen der jüngsten Performance und seiner pessimistischen Einschätzung?