Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Die große Frage, die sich gerade viele stellen: Ist Bitcoin diesmal am Ende? Muss Michael Saylor seine Bitcoin verkaufen? Finanzexperte Marc Friedrich ordnet die Entwicklungen ein.

Während die Edelmetalle Gold und Silber in den letzten Monaten fantastische Kursgewinne gesehen haben, hat sich das digitale Gold entgegengesetzt entwickelt. Statt Gold zu folgen, hat der Bitcoin seit seinem Hoch im Oktober 2025 zwischenzeitlich mehr als 50 Prozent verloren. Der folgende Chart verdeutlicht, wie gegensätzlich Gold und Bitcoin sich in den letzten Monaten entwickelt haben.

TradingView

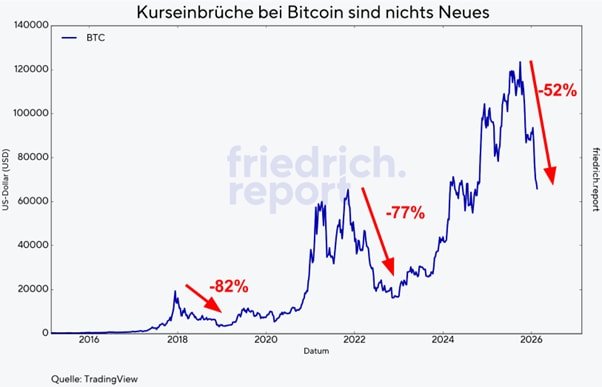

Bärenmarkt beim Bitcoin immer schwächer

Ein Blick in die Vergangenheit von Bitcoin zeigt, dass diese Kurseinbrüche nichts Neues sind. Im Bärenmarkt 2018 verlor Bitcoin zwischenzeitlich mehr als 82 Prozent. Im letzten Bärenmarkt 2022 waren es mehr als 77 Prozent. Aktuell stehen wir bei mehr als 50 Prozent. Also für Bärenmarkt-Verhältnisse eigentlich noch human.

Mit jedem Zyklus fiel der Bärenmarkt Stand jetzt also schwächer aus. Man könnte argumentieren, dass der letzte Bärenmarkt im Jahr 2022, als die Kryptoböse FTX insolvent ging, einer der heftigsten der Geschichte war.

TradingView

Im aktuellen Marktumfeld zeigt sich jedoch ein wesentlicher Unterschied: Bitcoin wird längst nicht mehr ausschließlich von Privatanlegern geprägt. Inzwischen engagieren sich auch zahlreiche institutionelle Investoren.

Ein entscheidender Faktor dafür ist die Einführung von Bitcoin-ETFs, die institutionellen Marktteilnehmern einen deutlich einfacheren und regulierten Zugang zu Bitcoin-Investments ermöglichen. Einer der größten institutionellen Investoren ist das US-amerikanische Unternehmen Strategy (ehemals MicroStrategy), das vom Bitcoin-Visionär Michael Saylor geführt wird.

Wird Michael Saylors Unternehmen Strategy zum Problem?

Und genau um dieses Unternehmen machen sich viele aktuell große Sorgen. Denn das Unternehmen zählt zu den größten Bitcoin-Besitzern der Welt. Das von Michael Saylor gegründete Unternehmen hält aktuell 717.722 Bitcoin in der Bilanz. Das sind rund 3,4 Prozent aller Bitcoin, die jemals im Umlauf sein werden.

Ein Teil dieser Käufe wurde über Schulden finanziert. Entsprechend steht immer wieder dieselbe Frage im Raum: Wann wird der fallende Kurs eine Gefahr für Michael Saylor und damit für Strategy und droht damit ein noch größerer Crash bei Bitcoin? Wie viel Substanz steckt wirklich hinter diesen Befürchtungen?

Mythos 1: Unter 76.000 Dollar muss Strategy Bitcoin verkaufen

In sozialen Netzwerken wurde zuletzt behauptet, Strategy bekomme Probleme, sobald der Bitcoin-Kurs unter den durchschnittlichen Kaufpreis von rund 76.000 US-Dollar fällt. Das stimmt allerdings nicht.

Der ursprüngliche Einkaufspreis ist für die Zahlungsfähigkeit des Unternehmens letztlich nicht entscheidend. Ausschlaggebend ist vielmehr eine andere Frage: Übersteigen die Vermögenswerte die Verbindlichkeiten – und wann werden diese fällig?

Solange der Wert der gehaltenen Vermögenswerte deutlich über den Schulden liegt und die Rückzahlungstermine nicht unmittelbar bevorstehen, entsteht kein akuter Handlungsdruck. Problematisch könnte es für Strategy erst ab einem Bitcoin-Kurs von etwa 8000 US-Dollar werden – und selbst dann nur unter der Voraussetzung, dass der Kurs bis 2032 auf diesem niedrigen Niveau verharrt. Darauf hatte zuletzt auch CEO Phong Lee in einem Interview hingewiesen.

Bitcoin-Kurs müsste um rund 90 Prozent fallen

Warum 8000 Dollar? Rein rechnerisch wären die 717.722 Bitcoin bei 8000 Dollar etwa sechs Milliarden Dollar wert. Die Nettoschulden bewegen sich in einer ähnlichen Größenordnung. Erst dann würde die Bilanz ernsthaft unter Druck geraten. Und auch dann hätte Strategy noch Handlungsmöglichkeiten.

Das bedeutet im Umkehrschluss: Bitcoin müsste vom heutigen Niveau aus noch einmal um fast 90 Prozent fallen – und sich jahrelang nicht erholen. Ein nicht auszuschließendes, allerdings ein extrem unwahrscheinliches Szenario.

Zudem sind die Bitcoin heute nicht mehr direkt als Kreditsicherheit verpfändet. Das heißt, es gibt keine automatische Verkaufspflicht bei fallenden Kursen. Das heißt, selbst wenn der Bitcoin so tief fallen sollte, würde das noch lange keine automatische Insolvenz bedeuten.

Mythos 2: Strategy steht kurz vor der Zahlungsunfähigkeit

Der Eindruck, Strategy könnte schon beim nächsten stärkeren Kursrutsch zahlungsunfähig werden, hält also einer genaueren Betrachtung nicht stand. Entscheidend ist nämlich nicht der aktuelle Bitcoin-Preis, sondern die Struktur der Schulden und hier spielen vor allem die sogenannten Wandelanleihen eine zentrale Rolle.

Wandelanleihen sind eine besondere Form von Unternehmensanleihen. Investoren leihen Strategy Geld und erhalten dafür Zinsen. Zusätzlich haben sie das Recht, ihre Anleihen später in Aktien des Unternehmens umzuwandeln. Allerdings nur, wenn der Aktienkurs über einem festgelegten Preis liegt, dem sogenannten „Conversion Price“.

Im Idealfall für Strategy steigt die Aktie deutlich, die Investoren tauschen ihre Anleihen gegen Aktien und das Unternehmen muss die Schulden nicht in bar zurückzahlen. Aktuell liegen jedoch alle Wandelanleihen unter dem Umwandlungspreis, sodass eine Umwandlung derzeit unattraktiv ist.

Sollte sich die Aktie bis zu den jeweiligen Fälligkeiten nicht erholen, müsste Strategy das Geld tatsächlich zurückzahlen. Dafür müsste das Unternehmen entweder vorhandene Barreserven nutzen, neue Aktien ausgeben oder andere Finanzierungsquellen erschließen.

Für eine Insolvenz müssten viele Probleme zusammenkommen

Problematisch würde es also nur dann, wenn mehrere Dinge gleichzeitig eintreten: ein dauerhaft sehr niedriger Bitcoin-Kurs (mehrere Jahre), eine sehr schwache Strategy-Aktie und Probleme, dass sich Strategy nicht ausreichend Geld über den Kapitalmarkt durch die Ausgabe von Stamm- oder Vorzugsaktien aufnehmen kann. Erst dann könnte die Rückzahlung der Wandelanleihen zur Herausforderung werden.

Kurz gesagt: Ein kurzfristiger Kursrutsch bringt Strategy nicht zu Fall. Gefährlich würde es nur bei einem extremen und langanhaltenden Einbruch und selbst dann bliebe dem Unternehmen genügend Zeit zu reagieren. An dieser Stelle lohnt es sich, die sogenannten Vorzugsaktien zu erwähnen, mit denen Strategy seit dem letzten Jahr es geschafft hat, enorme Mengen an Kapital aufzunehmen.

Mythos 3: Strategy kann seine Dividenden nicht mehr zahlen

Damit wären wir schon beim nächsten Punkt. Der Vorwurf lautet hier: Strategy bekommt Probleme, weil das Unternehmen die Dividenden seiner Vorzugsaktien nicht mehr bedienen kann. Stimmt das?

Zunächst: Was sind Vorzugsaktien überhaupt? Vorzugsaktien sind eine besondere Form von Aktien. Anleger stellen dem Unternehmen Kapital zur Verfügung und erhalten dafür in der Regel eine feste Dividende. Im Gegenzug haben sie meist kein Stimmrecht. Anders als klassische Schulden müssen Vorzugsaktien jedoch nicht zurückgezahlt werden. Sie zählen bilanziell zum Eigenkapital.

Strategy nutzt dieses Instrument seit einiger Zeit gezielt zur Kapitalbeschaffung. Besonders viel Aufmerksamkeit erhielt die Emission der Vorzugsaktie STRC, die am Markt als großer Erfolg gewertet wurde. STRC ist eine spezielle Vorzugsaktie von Strategy mit kurzer Laufzeit und fester Verzinsung, die gezielt für Anleger konzipiert wurde, die ihr Kapital flexibel parken möchten, aber die große Volatilität von Bitcoin vermeiden möchten.

Strategy kann die Dividenden einfach aussetzen

Insgesamt hat Strategy über die verschiedenen Vorzugsaktien rund 8,45 Milliarden US-Dollar eingesammelt. Dafür fallen jährlich Dividenden von knapp 900 Millionen US-Dollar an. Das klingt zunächst nach einer erheblichen Belastung für das Unternehmen. Wichtig ist jedoch: Sollte es nötig und nicht anders möglich sein, kann das Unternehmen Dividenden aussetzen. Anders als bei Zinsen auf Anleihen führt eine ausgesetzte Dividende nicht automatisch zur Insolvenz. Je nach Ausgestaltung werden nicht gezahlte Beträge zwar später nachgeholt, doch es entsteht kein sofortiger Zahlungszwang wie bei klassischen Schulden.

Der Vorwurf vieler Anleger in den letzten Monaten lautete, dass Strategy diese Dividenden auf die Füße fallen würde. Um diesen Kritikern den Wind aus den Segeln zu nehmen, hat Strategy reagiert und eine US-Dollar-Cash-Reserve in Höhe von 2,25 Milliarden US-Dollar aufgebaut. Diese soll laut Management sicherstellen, dass Dividendenverpflichtungen für rund 30 Monate gedeckt sind.

Auch hier gilt: Ein länger anhaltender, extremer Bärenmarkt würde Druck aufbauen. Doch auch dieser Mythos der Dividendenproblematik wurde bereits durch die Cashreserve von Strategy entzaubert.

Bitcoin: War’s das schon?

Zurück zur Ausgangsfrage: Warum hat sich Bitcoin entgegengesetzt zu Gold verhalten? Dafür gibt es mehrere Gründe: Erstens hatten wir den sogenannten “Börsengang-Moment (englisch: IPO-Moment)”.

Nach Jahren des Durchhaltens hatten viele Langzeitinvestoren (sogenannte OGs) die 100.000 US-Dollar als psychologische Marke genutzt, um Kasse zu machen. Erstmals hatten diese frühen Investoren die Möglichkeit, größere Bestände Bitcoin zu verkaufen. Viele haben diese Möglichkeit genutzt, um sich breiter aufzustellen.

Der zweite Faktor war der 10. Oktober 2025. An diesem Tag kam es im Zuge einer massiven Liquidierungswelle zu Verwerfungen bei mehreren Market Makern und stark gehebelten Marktteilnehmern. Überbelastete Derivate-Positionen wurden zwangsweise geschlossen, was eine Kettenreaktion auslöste und den Abwärtsdruck zusätzlich verstärkte. Dies hat den Markt nachhaltig getroffen und bis heute hat der Markt damit zu kämpfen.

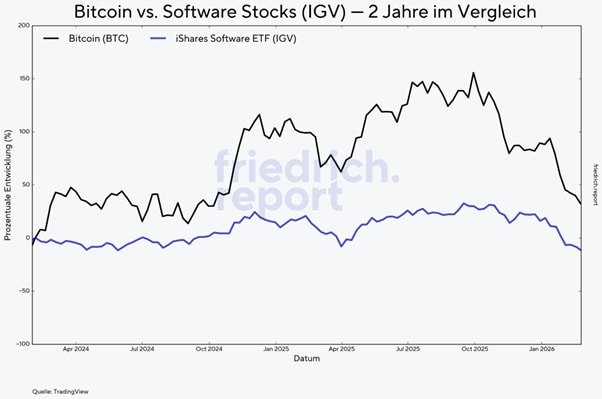

Bitcoin wie eine Software-Aktie? Ein großer Irrtum

Es gibt noch einen dritten Grund, warum Bitcoin gerade unter Druck steht: Der Markt behandelt Bitcoin derzeit genauso wie Aktien von Software-Unternehmen. Das ist falsch und irreführend. Der folgende Chart zeigt, wie ähnlich sich Bitcoin und ein Korb aus großen Software-Aktien in den letzten zwei Jahren entwickelt haben.

TrasdingView

Doch was haben Unternehmen wie Salesforce, SAP oder Adobe mit Bitcoin zu tun? Ehrlich gesagt: so gut wie nichts. Software-Unternehmen verkaufen Produkte, beschäftigen Mitarbeiter und erwirtschaften Umsätze. Und genau diese Geschäftsmodelle geraten gerade durch die künstliche Intelligenz massiv unter Druck, denn KI-Programme ersetzen zunehmend teure Software-Abonnements.

Bitcoin hat keinen Vorstandchef — aber eine Obergrenze

Bitcoin hingegen ist völlig anders aufgestellt. Es gibt keinen Vorstandschef, der schlechte Geschäftszahlen vorlegen muss. Es gibt kein Konkurrenzprodukt, das Bitcoin vom Markt verdrängen könnte. Bitcoin ist schlicht digitales Geld — mit einer unveränderlichen Obergrenze von maximal 21 Millionen Einheiten, die jemals existieren werden.

Das ist im Code des Netzwerks fest verankert und kann von niemandem geändert werden. Warum fällt Bitcoin dann trotzdem zusammen mit Software-Aktien? Der Grund ist simpel und hat eigentlich nichts mit Bitcoin selbst zu tun:

- Großanleger verkaufen, was sie schnell verkaufen können: Wenn große Fonds in einer Krise Geld brauchen, verkaufen sie zuerst das, was sich am leichtesten verkaufen lässt. Bitcoin gehört dazu, weil der Markt rund um die Uhr geöffnet ist und sehr liquide ist.

- Dieselben Anleger, dieselbe Panik: Viele große Fonds besitzen gleichzeitig Software-Aktien und Bitcoin. Wenn die Stimmung kippt, wird beides auf einmal verkauft, egal ob es zusammengehört oder nicht.

- Bitcoin wurde lange Zeit in die falsche Schublade gesteckt. In den vergangenen Jahren betrachteten viele Anleger Bitcoin als Teil des Technologie- und Innovationsbooms. Zwar basiert Bitcoin auf Technologie und Software-Code, doch – wie bereits dargelegt – ist es nicht mit einem Unternehmen vergleichbar, das im Softwaresektor tätig ist.

Der gleichzeitige Kursrückgang von Bitcoin und Software-Aktien ist also kein Beweis dafür, dass Bitcoin schwach ist. Es ist ein Beweis dafür, dass der Markt gerade einen Fehler macht. Und Fehler des Marktes werden früher oder später korrigiert.

Unternehmen stocken massiv auf

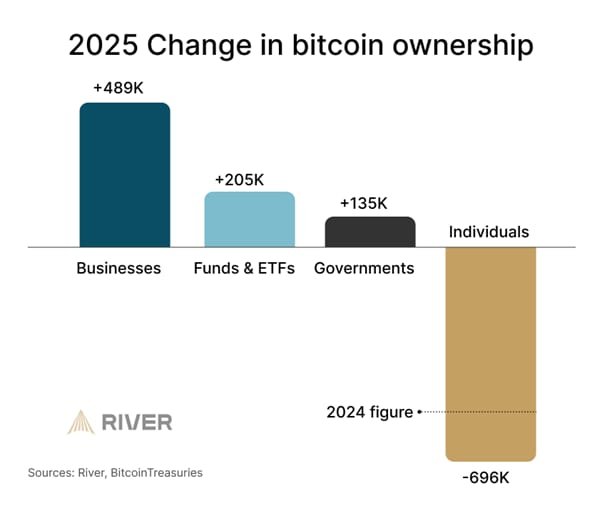

Wer allerdings schon länger bei Bitcoin dabei ist, weiß: Das sind alles Zeichen, dass es sich auch diesmal wieder erholen wird. Bitcoin ist in der klassischen Finanzwelt angekommen und verhält sich zunehmend auch wie ein solches Asset. Die folgende Abbildung von Glassnode verdeutlicht, dass wir seit 2025 einen großen Abfluss von Bitcoin bei Privatanlegern gesehen haben. Gleichzeitig haben Fonds, ETFs und vor allem Unternehmen stark aufgestockt.

X / River /BitcoinTreasuries

Wenn man die Vierjahreslogik bei Bitcoin ernst nimmt, dann wäre ein möglicher Peak im Herbst 2025 absolut zyklustypisch gewesen und ein darauffolgendes Bärenjahr 2026 ebenso. Ein Rückgang von 50 Prozent liegt historisch sogar noch unter früheren Durchschnittskorrekturen. Es könnte allerdings sein, dass das Schlimmste schon hinter uns liegt und aufgrund der vielen neuen institutionellen Investoren der Bärenmarkt weniger heftig ausfallen wird als früher.

Fazit: Bitcoin ist nicht tot, die Lage ist sogar günstig

Die Ausgangslage für Bitcoin war selten günstiger als heute. In den USA steht mit der Trump-Administration erstmals eine Regierung an der Spitze, die sich offen Bitcoin-freundlich positioniert. Gleichzeitig zeichnet sich möglicherweise ein Zinssenkungszyklus ab – ein Umfeld, das risikobehafteten Assets traditionell Rückenwind verleiht. Hinzu kommt das wachsende Interesse von Banken und anderen institutionellen Investoren, das die Marktstruktur nachhaltig verändert.

Mein Fazit lautet also: Bitcoin ist nicht tot. Ganz im Gegenteil! Und vieles spricht dafür, dass er auch diesmal wieder gestärkt aus der Krise hervorgehen könnte. Es sei denn, diesmal ist tatsächlich alles anders und Kritiker wie Maurice Höfgen behalten am Ende doch Recht.

Über Marc Friedrich

Marc Friedrich ist Deutschlands erfolgreichster Sachbuchautor (7 SPIEGEL Bestseller in Folge), ausgewiesener Finanzexperte, gefragter Redner, YouTube-Star, bekannt aus Funk und TV, Vordenker, Freigeist und Honorarberater. Sein neuester SPIEGEL Bestseller trägt den Titel “Die größte Revolution aller Zeiten – Warum unser Geld stirbt und wie Sie davon profitieren (Anzeige)“ und beschäftigt sich ausschließlich mit den Themen Bitcoin, Zyklen und Geldgeschichte. Gründer des Investmentsnewsletters Friedrich.report und betreibt einen der größten YouTube Finanzkanäle mit knapp 700.000 Abonnenten.

Den vollständigen Artikel hier lesen

6 Kommentare

Interesting update on Gold glänzt, Bitcoin schwächelt – doch der Vergleich hinkt. Looking forward to seeing how this develops.

This is very helpful information. Appreciate the detailed analysis.

Great insights on News. Thanks for sharing!

Good point. Watching closely.

Solid analysis. Will be watching this space.

I’ve been following this closely. Good to see the latest updates.