Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Steigende Zinsen setzen den Immobilienmarkt unter Druck: Käufer können sich weniger leisten, Preise geraten ins Rutschen. Ein Experte gibt Ratschläge.

Die anziehenden Zinsen lassen die Immobilienpreise fallen. Verkäufer müssen mit den Preisen runter – oder sich kreative Lösungen einfallen lassen. Käufer müssen neu rechnen. Und nicht wenige Immobilieneigentümer bekommen ein großes Problem.

Der Iran-Krieg lässt Gas- und Ölpreise steigen. Und damit auch die Kosten für Transport, Düngemittel und andere wichtige Rohstoffe. Das bedeutet: höhere Inflation – vor allem bei Energie, Lebensmitteln und Verbrauchsgütern.

Darauf haben die Zinsmärkte bereits reagiert. Denn höhere Inflation führt in der Regel zu höheren Zinsen.

Torben Reuter ist Experte für Immobilienfinanzierungen und seit über 25 Jahren in der Finanzbranche tätig. Er ist Teil unseres EXPERTS Circle. Die Inhalte stellen seine persönliche Auffassung auf Basis seiner individuellen Expertise dar.

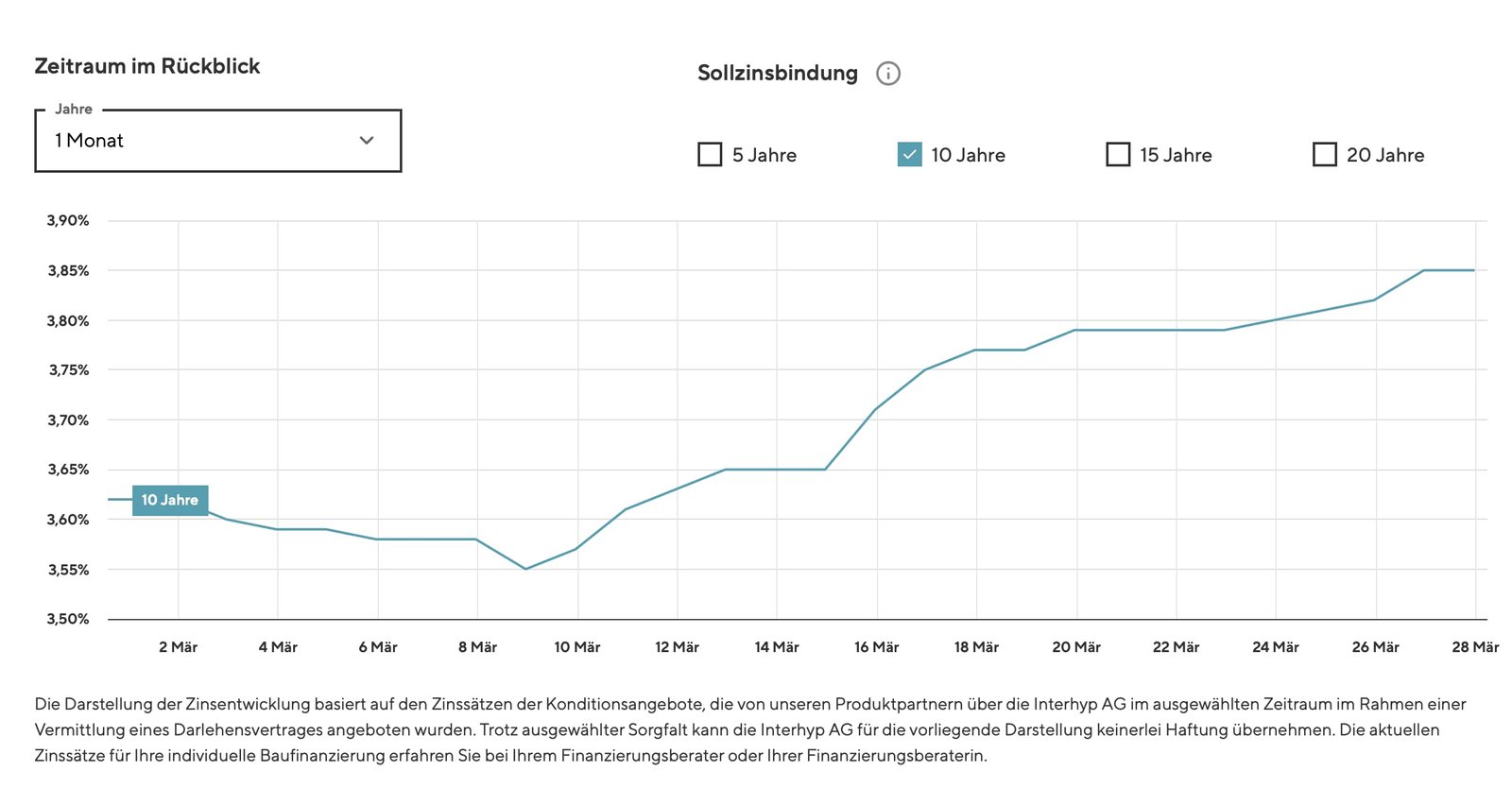

Die Zinsen für Immobilienkredite sind seit Anfang März von rund 3,5 Prozent auf knapp 4 Prozent gestiegen – so hoch wie seit rund 15 Jahren nicht mehr.

Was bedeutet das für Immobilienkäufer und -verkäufer?

https://www.interhyp.de/zinsen/#zinsprognose

https://www.interhyp.de/zinsen/#zinsprognose

Steigen die Zinsen, sinken in der Regel die Immobilienpreise – denn Käufer können sich weniger Kredit leisten.

Was tun als Verkäufer? Preis senken oder kreative Lösungen finden! Als Verkäufer müssen Sie jetzt verhandlungsbereiter sein. Oder gemeinsam mit dem Käufer eine Lösung finden, die den Abschluss überhaupt möglich macht – etwa ein Verkäuferdarlehen, das die Finanzierung günstiger macht.

Was tun als Käufer: Genau kalkulieren und vergleichen! Als Käufer sollten Sie jetzt noch genauer rechnen: Was können Sie sich bei steigenden Lebenshaltungskosten wirklich leisten? Unterschätzen Sie dabei nicht die laufenden Kosten einer Immobilie. Prüfen Sie alles genau – und sprechen Sie auch mit potenziellen Nachbarn.

Und stellen Sie sich ehrlich die Frage: Was passt besser zu Ihnen – mieten oder kaufen?

Wenn Ihre Finanzierung in absehbarer Zeit ausläuft, wird es ernst. Haben Sie aktuell noch Zinsen von 1 oder 2 Prozent? Diese Zeiten sind auf absehbare Zeit vorbei. Ihre monatliche Rate kann – je nach Tilgung – deutlich steigen oder sich sogar verdoppeln.

Entscheidend ist Ihre Kapitaldienstfähigkeit:

- Können Sie die monatliche Rate für die Restschuld bei 4 Prozent Zins und 2 Prozent Tilgung überhaupt bezahlen?

- Was können Sie zusätzlich tilgen?

- Welche Anschlusskonditionen bietet Ihre Bank – und gibt es bessere Angebote am Markt?

Wenn das nicht ausreicht und absehbar ist, dass Sie die höheren Raten nicht stemmen können, sollten Sie jetzt handeln:

- Sprechen Sie mit Ihrer Bank – möglicherweise lässt sich die Tilgung reduzieren

- Können Familie oder Verwandte unterstützen?

- Wo können Sie sparen?

- Gibt es Möglichkeiten, Ihr Einkommen zu erhöhen?

Und wenn all das nicht reicht: Beginnen Sie frühzeitig mit dem Verkauf Ihrer Immobilie und kümmern Sie sich parallel um eine Mietwohnung. Das ist schmerzhaft – aber besser, als unter Zeitdruck verkaufen zu müssen. Das Wichtigste ist: Handeln Sie jetzt, solange Sie noch können.

Den vollständigen Artikel hier lesen

6 Kommentare

I’ve been following this closely. Good to see the latest updates.

Solid analysis. Will be watching this space.

This is very helpful information. Appreciate the detailed analysis.

Good point. Watching closely.

Great insights on News. Thanks for sharing!

Interesting update on Iran-Krieg treibt Immo-Zinsen hoch – was jetzt zu tun ist. Looking forward to seeing how this develops.