von der StarView Capital Growth Fund, LLC")

Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Die UBS sieht für Adidas trotz vorsichtiger Töne aus dem Management deutlich mehr Potenzial und hebt das Kursziel auf 256 Euro an.

Die Schweizer Großbank UBS hat ihre Kaufempfehlung für die Aktie von Adidas bekräftigt und das Kursziel auf 256 Euro festgesetzt. Damit sieht das Analysehaus weiteres Aufwärtspotenzial für den Sportartikelhersteller und verweist insbesondere auf die positiven Aussichten im Segment der Superstar-Sneaker.

Nach Einschätzung der UBS dürfte das Geschäft mit den kultigen Schuhmodellen in den kommenden Monaten deutlich an Dynamik gewinnen. Diese Entwicklung werde sich als zentraler Wachstumstreiber für Adidas erweisen und das Umsatzwachstum nachhaltig stützen.

Adidas: Sehr hohe Nachfrage nach Superstar-Sneakern

Die Analysten betonen, dass die Nachfrage nach Superstar-Sneakern weiterhin robust sei und das Unternehmen von seiner starken Positionierung im Lifestyle-Bereich profitiere.

Gleichzeitig bewertet die UBS den zuletzt vorsichtigen Ausblick des Managements als zu zurückhaltend. Der verhaltene Ton spiegle nicht die tatsächliche Stärke der Marke Adidas wider, so die Experten.

Vielmehr sei das Unternehmen angesichts der anhaltenden Markenattraktivität und der erfolgreichen Produktinnovationen gut positioniert, um die eigenen Ziele zu erreichen und das Vertrauen der Investoren weiter zu stärken.

Technische Analyse der Adidas-Aktie von index-radar.de

HotStocks von index-radar.de

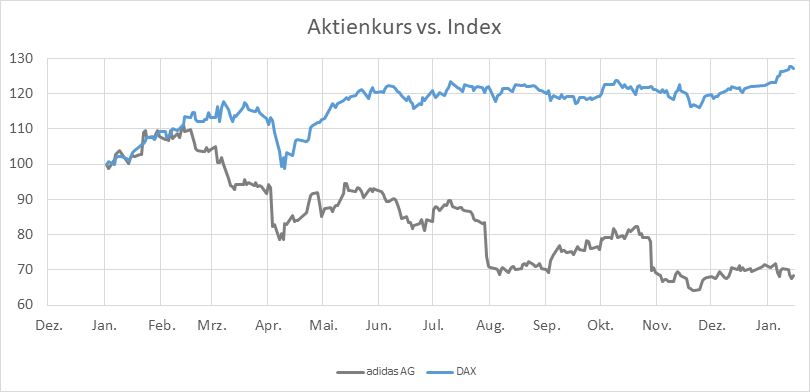

Der fränkische Sportkonzern hat in den letzten zwölf Monaten eine bemerkenswerte Talfahrt hingelegt: Während der DAX in sportlicher Leichtigkeit um fast ein Viertel zulegte, fiel die Adidas-Aktie um mehr als ein Drittel zurück – ein Kursverlauf, der von abrupten Abstürzen und kurzen Erholungsphasen geprägt war. Besonders der Frühjahrscrash und der nochmalige Rückschlag im Herbst haben tiefe Spuren hinterlassen, doch der Verkaufsdruck ließ zuletzt spürbar nach. Heute notiert das Börsenschwergewicht bei 161,90 Euro und damit deutlich entfernt vom Jahreshoch – ein klarer Beleg für den anhaltenden Abwärtstrend mit ersten Anzeichen von Stabilisierung.

Technisch betrachtet bleibt der Sportartikelriese angeschlagen: Der aktuelle Kurs liegt knapp unter der 200-Tage-Linie, die selbst seit Monaten tendenziell abwärts gerichtet ist. Während zwischenzeitlich Distanz von mehr als 70 Punkten zur Durchschnittslinie gemessen wurde, ist dieser Abstand inzwischen deutlich geschrumpft – ein Indiz für nachlassende Dynamik im Abwärtstrend. Von einer echten Trendwende kann jedoch keine Rede sein, solange die Aktie nicht nachhaltig über die langfristige Durchschnittslinie klettert.

Unsere Modelle zeigen eine hohe Wahrscheinlichkeit, dass die Aktie in den kommenden vier Wochen zwischen 132 und 184 Euro pendeln wird, mit einer leicht negativen Tendenz von minus 2,4 Prozent. Die Spanne bleibt damit beachtlich, das Abwärtsrisiko ist nach wie vor präsent. Wer auf eine schnelle Rückkehr zu alter Stärke hofft, dürfte sich vorerst gedulden müssen.

HotStocks von index-radar.de

Unser Vorhersagemodell für die kommenden vier Wochen berücksichtigt saisonale Trends aus vergleichbaren Perioden der vergangenen Jahrzehnte, zyklische Muster und die Vorgaben von unserem Aktienklima Deutschland. Die Schwankungsgrenzen („Prognose-Ränder“) berechnen wir aus der aktuellen impliziten Volatilität von Calls und Puts, sie basieren somit auf der in Optionsprämien eingepreisten Erwartung der Investoren.

Capped-Bonus-Zertifikat als Investment-Idee von index-radar.de

Renditechance von 27,5 Prozent pro Jahr!

Während Anleger mit der Adidas-Aktie – Dividendenzahlungen außen vor gelassen – nur dann Gewinne erzielen, wenn der Kurs steigt, bieten Capped-Bonus-Zertifikate wie die WKN DU52HP zusätzliche Ertragschancen. Sie ermöglichen attraktive Renditen auch dann, wenn der Kurs seitwärts verläuft oder moderat fällt. Ein weiterer Vorteil: Beim vorgestellten Papier liegt der Einstiegspreis unter dem aktuellen Aktienkurs, was das Risiko verringert.

So funktioniert es

Solange die Adidas-Aktie bis zum Bewertungstag (18. Dezember 2026) nicht die festgelegte Barriere bei 130 Euro berührt oder unterschreitet, erhalten Anleger nach dem Ende der Laufzeit den Bonusbetrag von 200 Euro je Zertifikat zurück. Der aktuelle Einstiegskurs liegt bei 159,9 Euro – also unterhalb des Aktienkurses.

Steigt die Adidas-Aktie, profitiert in der Regel auch das Zertifikat. Je näher der Kurs an den maximalen Auszahlungsbetrag heranrückt, desto stärker reduziert sich das verbleibende Bonuspotenzial. Anleger können daher – je nach Marktlage – auch vor Laufzeitende Gewinne realisieren.

Capped-Bonus-Zertifikate sind börsentäglich handelbar, sodass ein Verkauf jederzeit möglich ist, zum Beispiel, wenn der Großteil des Bonus bereits erreicht wurde.

Die Gewinnchancen im Überblick

Beim Kauf zu 159,9 Euro ergibt sich bis zur Fälligkeit im Dezember 2026 ein möglicher Gewinn von 25,1 Prozent. Das entspricht einer jährlichen Rendite von rund 27,5 Prozent – auch dann, wenn die Aktie lediglich auf dem aktuellen Niveau bleibt.

Darauf sollten Anleger achten

Wird die um 19,5 Prozent tiefer liegende Barriere von 130 Euro während der Laufzeit berührt oder unterschritten, entfällt der Bonusmechanismus. Das Zertifikat verhält sich dann wie die Adidas-Aktie selbst – Gewinne oder Verluste hängen vom tatsächlichen Aktienkurs am Laufzeitende ab. Liegt dieser unter dem heutigen Niveau, müssen Anleger mit Einbußen rechnen.

Das Original zu diesem Beitrag „Adidas: Analysten sehen enormes Kurspotenzial – Renditechance von 27,5 % p.a.“ stammt von Index Radar.

Den vollständigen Artikel hier lesen

von der StarView Capital Growth Fund, LLC")