Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Die wichtigsten Erkenntnisse

-

Verbundene Produkte

WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF – USD Acc, WisdomTree Energy Transition Metals, WisdomTree Strategic Metals UCITS ETF – USD Acc

Mehr erfahren

China und die USA liefern sich einen Schlagabtausch in Sachen Zölle, doch die Oberhand hat das Land mit den am stärksten konzentrierten Lieferketten. Bei seltenen Erden besitzt Peking dank seiner Vormachtstellung in der Verarbeitung und Magnetproduktion ein Druckmittel, das sich direkt auf die Verhandlungen auswirkt. Die Märkte haben das erkannt. Bergbauaktien in Verbindung mit strategischen Metallen und seltenen Erden werden zunehmend als politische Absicherung gehandelt, was eine bewusste Neuausrichtung der Lieferwege widerspiegelt, da Regierungen nach Widerstandsfähigkeit und Verhandlungsmacht streben.

Eine neue Runde chinesischer Exportkontrollen

Peking hat ein zweijähriges Modell mit rollierenden Beschränkungen festgelegt. Es begann mit der Lizenzierung für Gallium und Germanium im August 2023 und wurde dann auf Graphit ausgeweitet. Im September 2024 kamen Kontrollen für Antimon hinzu.1 Anfang 2025 wurde die Liste erneut erweitert. Sie umfasst nun auch Wolfram, Indium, Wismut, Tellur und Molybdän, gefolgt von neuen Beschränkungen im April für mehrere seltene Erden, darunter wichtige schwere Elemente, die zur Härtung von Magneten bei hohen Temperaturen verwendet werden.

In der jüngsten Entwicklung hat Peking eine weitere Verschärfung der Exportlizenzen für seltene Erden angekündigt – ein Schritt, der eher auf die Zollverhandlungen als auf die Fundamentaldaten des Marktes ausgerichtet ist. Die Botschaft ist klar: China ist bereit, Downstream-Engpässe bei Separation, Legierungen und Magneten zu nutzen, um die Handelsagenda zu beeinflussen und westliche Hersteller in die Defensive zu drängen.

Abbildung 1: Chinas Liste kontrollierter Güter wurde in mehreren Schritten erweitert, was die Unsicherheit für Käufer aus dem Westen erhöht

Quelle: Chinesisches Handelsministerium, Daten der chinesischen Zollbehörden, Stand: 22. Oktober 2025. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Der Engpass sind schwere seltene Erden

Es heißt oft, dass seltene Erden gar nicht so selten sind. Das stimmt nur zur Hälfte. Leichte seltene Erden wie Neodym kommen in vielen geologischen Formationen auf der ganzen Welt vor. Für schwere seltene Erden gilt das nicht. Umfangreiche Bergbautätigkeiten konzentrieren sich derzeit auf China und Myanmar, während die Verarbeitung hauptsächlich in China stattfindet. Daher sind die temperaturbeständigen Additive in Hochleistungsmotoren der eigentliche Engpass. Selbst mit neuen gemeinschaftlichen Projekten wird es noch mehrere Jahre lang schwierig bleiben, Hochleistungsmagnete zu beschaffen, die völlig unabhängig von chinesischen schweren seltenen Erden sind.

Abbildung 2: Globale Reserven an seltenen Erden

Quelle: US Geological Survey, Stand: Januar 2025. Hinweis: Für Myanmar, Madagaskar, Malaysia und Nigeria liegen keine Daten vor. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Ein politischer Kurswechsel in Washington und Canberra

Das neueste Abkommen zwischen den USA und Australien soll eine alternative Allianz fördern. Präsident Donald Trump und Premierminister Anthony Albanese haben vereinbart, gemeinsam in eine Pipeline australischer Bergbau- und Verarbeitungsprojekte zu investieren, die in direktem Zusammenhang mit Elektrofahrzeugen, Halbleitern und Verteidigung stehen.2 Canberra hat Projekte im Wert von rund 8,5 Milliarden US-Dollar angekündigt, die zur Umsetzung bereit sind.

Das US-Verteidigungsministerium (DoD) wird sich an der Finanzierung einer Galliumraffinerie mit einer Kapazität von 100 Tonnen pro Jahr in Westaustralien beteiligen. Die Export-Import Bank of the United States (EXIM) hat vorläufige Interessensbekundungen für mehr als 2,2 Milliarden US-Dollar im Zusammenhang mit der Erschließung kritischer Mineralien ausgestellt.3 Parallel dazu prüft das DoD (wie hier ausgeführt) Kapitalbeteiligungen und mehrjährige Verträge mit Preisuntergrenzen für Projekte in den USA, Kanada und Australien.

Die Rolle Australiens hat gerade an Bedeutung gewonnen

Australien verfügt über die viertgrößten Reserven an seltenen Erden weltweit und ist bereits Sitz des einzigen großen, nicht-chinesischen Produzenten von separierten seltenen Erden. Die neue Verbundenheit belegt, was der Markt seit Monaten erwartet hat. Australische Produzenten sind strategische Partner in einer langfristigen Kampagne zur Diversifikation weg vom chinesischen Midstream-Sektor. Der kurzfristige Fokus liegt nicht nur auf Erz. Er liegt auf Separationskreisläufen, der Verarbeitung schwerer Seltenerden und magnetnahen Metallen wie Gallium und Wolfram. Für die Kapitalmärkte bedeutet das eine klarere Projektpipeline, stärkere Finanzierungssignale und eine engere Abstimmung mit der Industriepolitik der Partnerländer. Das Paket umfasst eine Interessensbekundung der Export-Import Bank der USA in Höhe von über 2,2 Milliarden US-Dollar und die Unterstützung des Pentagon für eine Galliumraffinerie mit einer Kapazität von 100 Tonnen pro Jahr in Westaustralien.

Den Wiederaufbau der Lieferkette mit WisdomTree erfassen

Für Anleger verändern diese Entwicklungen die Rolle, die seltene Erden und strategische Metalle spielen können. Der Sektor ist nicht einfach nur eine zyklische Wette auf das globale Wachstum. Er ist eine strukturelle Allokation in Versorgungssicherheit, Industriepolitik und Technologieeinsatz. Elektroautos, Industrieautomation, Klimaanlagen, Robotik und Offshore-Windenergie tragen alle zur Magnetnachfrage bei, während Rechenzentren und der Ausbau des Stromnetzes den Bedarf an strategischen Metallen und seltenen Erden steigen lassen.

Ein fokussierter Zugang zu strategischen Metallen

Der börsengehandelte WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF (Ticker: RARE) ist darauf ausgelegt, von der globalen Neuausrichtung der Ressourcen zu profitieren. Die Strategie ist auf die Bereiche abgestimmt, in denen Engpässe und politische Unterstützung zu beobachten sind. Der WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF (Ticker: RARE) zielt darauf ab, die Kurs- und Renditeentwicklung des WisdomTree Energy Transition Metals and Rare Earths Miners Index (Ticker: WTMRAREN) abzubilden.

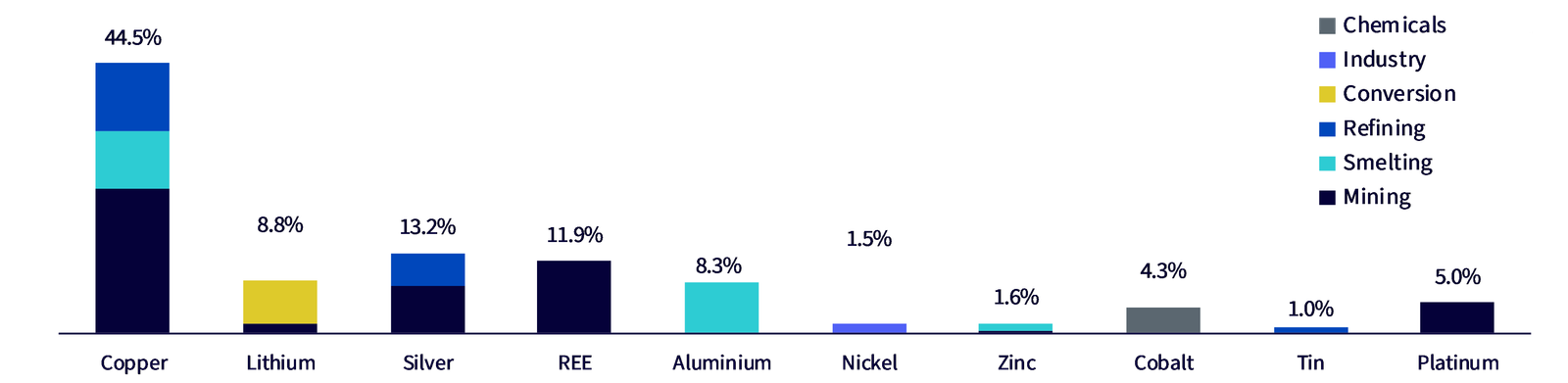

WTMRAREN ist so konzipiert, dass er börsennotierte Unternehmen aus Industrie- und Schwellenländern in der ganzen Welt auswählt, die in der Wertschöpfungskette für Metalle der Energiewende (Energy Transition Metals Value Chain, ETMVC) tätig sind. Unternehmen werden zehn Metallkategorien zugewiesen: Aluminium, Kobalt, Kupfer, Lithium, Nickel, Platin, Silber, Zinn, Zink und seltene Erden. Diese verteilen sich auf sechs Unterbereiche des Bergbaus, darunter Bergbau, Raffination, Verhüttung, Chemie, Umwandlung und Industrie.

Abbildung 3: Gewichtungen der Aktien im Spektrum der kritischen Mineralien und seltenen Erden

Quelle: FactSet, WisdomTree, Stand: 30. September 2025. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

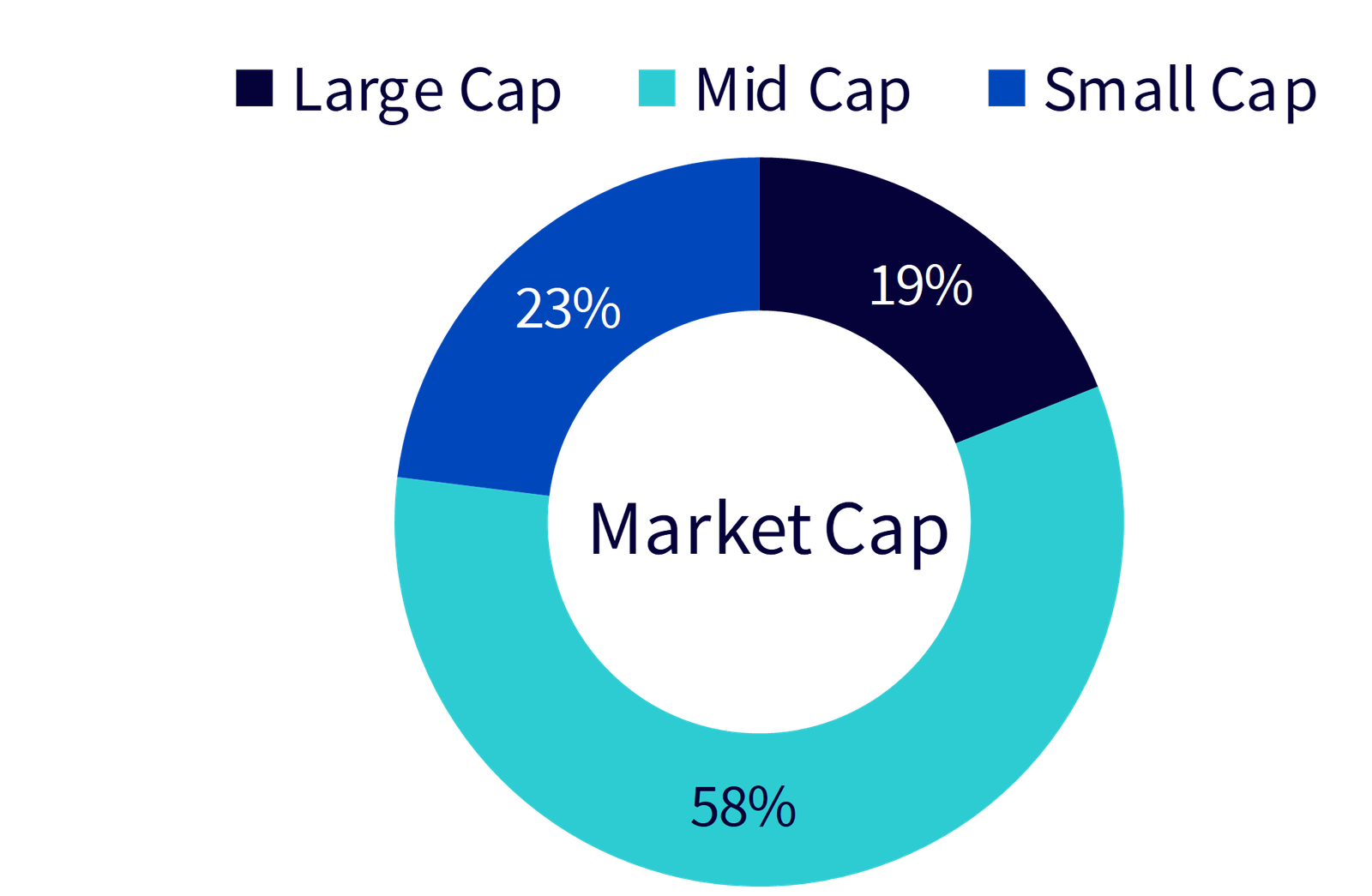

Während China einen erheblichen Anteil hat, forciert der Rest der Welt, insbesondere die USA, Australien, Kanada, Europa und einige Schwellenländer, die Erschließung von Seltenerden durch Projekte und politische Unterstützung. Die globale Diversifikation des RARE stellt sicher, dass Anleger von diesem breiteren Wachstumskurs profitieren. Der WisdomTree Energy Transition Metals and Rare Earth Miners Index (Ticker: WTMRAREN) ist in Bezug auf Größe recht breit gestreut: Die höchste Allokation liegt bei 58 % in Mid-Caps, 23 % in Small-Caps und 19 % in Large-Caps.4

Abbildung 4: Geografische Aufschlüsselung der Umsatzerlöse – in Industrie- und Schwellenländern

Quelle: WisdomTree, Wood Mackenzie. Stand: 30. September 2025. Small-Caps sind Unternehmen mit einem Marktwert von höchstens 2 Milliarden US-Dollar. Mid-Caps sind Unternehmen mit einem Marktwert von 2 Milliarden US-Dollar bis 10 Milliarden US-Dollar. Large-Caps sind Unternehmen mit einem Marktwert von mehr als 10 Milliarden US-Dollar. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

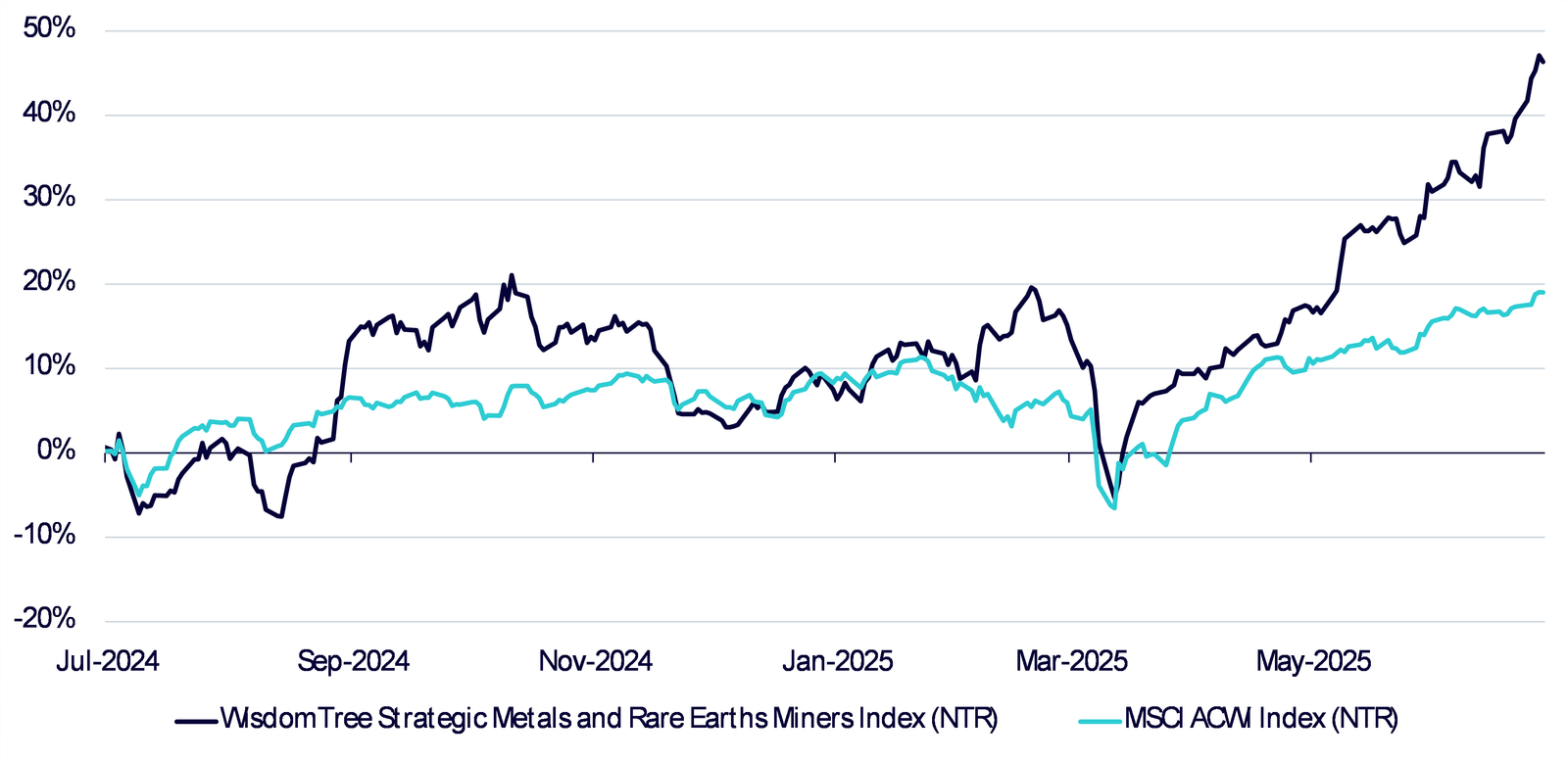

Bewertung und Performancevorsprung

Im bisherigen Jahresverlauf (lfd. Jahr) hat der WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF (+83,6 %) den MSCI All Country World Index (+19,7 %) um mehr als 63,8 % übertroffen5, was die Stärke des Themas vor dem Hintergrund sich verändernder makroökonomischer und politischer Strömungen unterstreicht.

Abbildung 5: Vergleich der Wertentwicklung über 1 Jahr

Quelle: WisdomTree, Bloomberg. Stand: 24. Oktober 2025. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

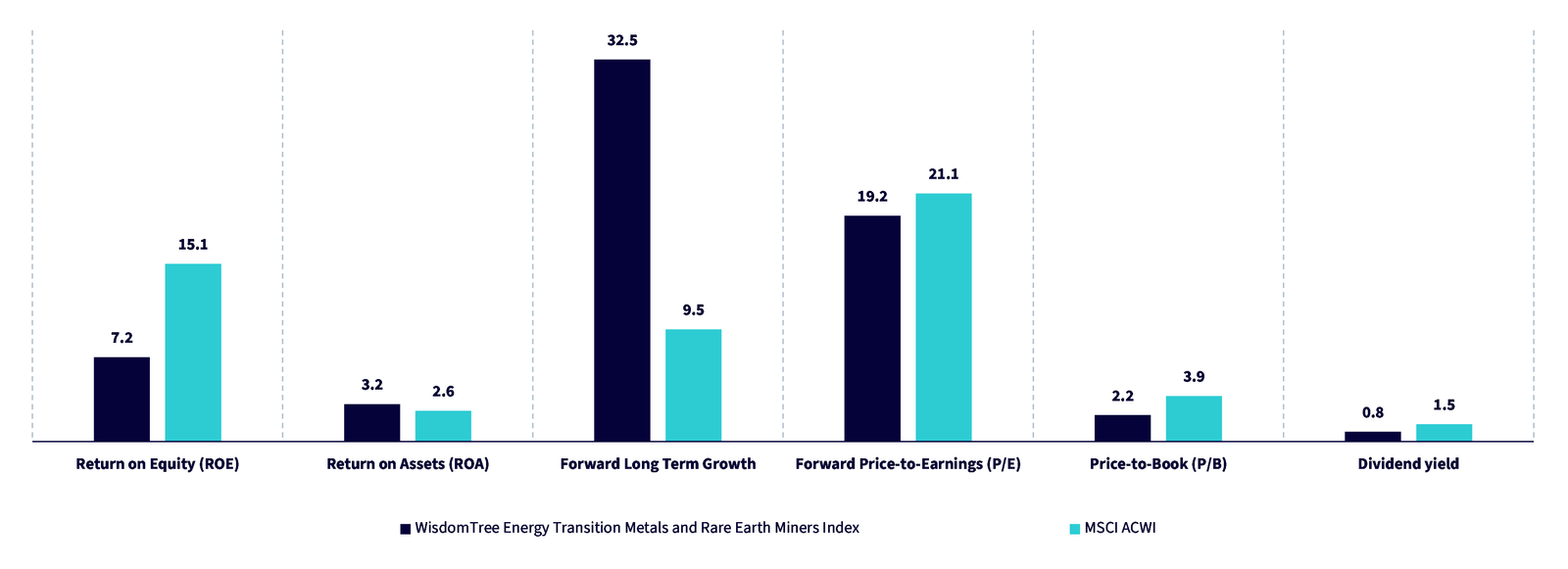

Der WisdomTree Energy Transition Metals and Rare Earth Miners Index notiert derzeit mit einem niedrigeren Kurs-Gewinn-Verhältnis (KGV) von 19,2, einem Kurs-Buchwert-Verhältnis (KBV) von 2,2 sowie einem höheren zukunftsgerichteten Wachstumsmultiplikator von 32,5 % als der MSCI All Country World Index, was sowohl den relativen Wert als auch die Ertragsdynamik widerspiegelt. Darüber hinaus liegen auch Qualitätskennzahlen wie die Vermögensrendite (ROA) von 3,2 % über denen der Benchmark (2,6 %).

Abbildung 6: Vergleich der Fundamentalbewertung

Quelle: WisdomTree, FactSet, Bloomberg. Stand: 30. September 2025. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Fazit

Seltene Erden haben sich von industriellen Rohstoffen zu strategischen Instrumenten gewandelt. Aufgrund der Dominanz Chinas im Downstream-Bereich kann die Exportpolitik die Verhandlungen ebenso sicher beeinflussen wie die Zollsätze. Die gemeinschaftliche Reaktion wird finanziert und fokussiert sich auf Separation, Kapazitäten bei schweren Seltenerden und Magnete. Für Anleger ist dies ein strukturelles Thema mit klarer politischer Unterstützung und einer sichtbaren Projektpipeline. RARE bietet einen diversifizierten Zugang zu Unternehmen, die eine alternative Lieferkette bilden, und gleicht dabei das Risiko einzelner Metalle und Rechtsordnungen aus.

1Centre for Strategic and International Studies, Stand: 20. August 2024

2 Weißes Haus, Stand: 20. Oktober 2025.

3 Global Trade Review, Stand: 22. Oktober 2025.

4 WisdomTree, FactSet, Bloomberg, Stand: 30. Juni 2025

5 Bloomberg, vom 31. Dezember 2024 bis zum 17. Juli 2025

Den vollständigen Artikel hier lesen

6 Kommentare

This is very helpful information. Appreciate the detailed analysis.

Good point. Watching closely.

Great insights on ETF-News. Thanks for sharing!

I’ve been following this closely. Good to see the latest updates.

Interesting update on Seltene Erden: Chinas Vorsprung bei Verhandlungen im Welthandel DE. Looking forward to seeing how this develops.

Solid analysis. Will be watching this space.