Listen to the article

Kernaussagen

🌐 Translate Article

📖 Read Along

💬 AI Assistant

Die Analysten von HSBC stehen dem Elektroautokonzern äußerst kritisch gegenüber. Sie rechnen mit einem massiven Einbruch der Aktie und raten zum Verkauf.

Tesla hat im vierten Quartal 2025 weltweit 418.000 Fahrzeuge ausgeliefert und blieb damit 3,7 Prozent hinter den Markterwartungen sowie 5,2 Prozent unter den Prognosen der HSBC zurück. Im Vergleich zum Vorjahr und zum Vorquartal entspricht dies einem deutlichen Rückgang von rund 16 Prozent.

Im globalen Vergleich musste Tesla im Jahr 2025 erstmals die Spitzenposition als größter Hersteller von Elektroautos an BYD abgeben. Während BYD 2,26 Millionen reine Elektrofahrzeuge absetzte, kam Tesla auf 1,64 Millionen Einheiten, was einem Rückgang von 8,6 Prozent gegenüber dem Vorjahr entspricht.

Für HSBC-Analyst steht Tesla vor schwierigen Zeiten: Drei Gründe machen ihn skeptisch

Die Produktion von Tesla lag im vierten Quartal mit rund 16.000 Fahrzeugen über den Auslieferungen, was auf eine mögliche Nachfragebelebung im ersten Quartal 2026 hindeutet.

Für HSBC-Analyst Michael Tyndall geht Tesla schwierigen Zeiten entgegen. Als Risiken nennt er das Auslaufen der US-Steuergutschrift, schwache Absatzmärkte in Europa und China sowie einen zunehmenden Wettbewerb.

Die Verkaufsempfehlung („Reduce“) wurde mit einem Kursziel von 131 US-Dollar bestätigt. Aktuell notiert die Aktie bei 450 US-Dollar. Die Veröffentlichung der Finanzergebnisse für das vierte Quartal 2025 ist für den 28. Januar 2026 angekündigt.

Technische Analyse der Tesla-Aktie von index-radar.de

HotStocks von index-radar.de

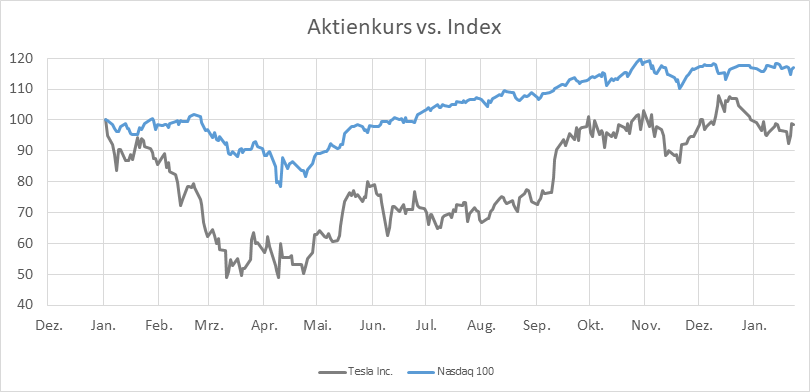

Der US-Elektroautobauer hat im vergangenen Jahr eine Kursentwicklung hingelegt, die an einen Sprint mit gelegentlichen Stolperern erinnert: Nach einem schmerzhaften Rutsch zu Jahresbeginn drehte Tesla im Frühjahr auf, legte im Sommer eine beeindruckende Aufholjagd hin und erklomm im Herbst neue Höhen. Die letzten Monate zeigten allerdings, wie die Dynamik spürbar nachließ – der Kurs notiert heute bei 448 Dollar und bleibt damit zwar deutlich über der 200-Tage-Linie, doch im Vergleich zum Nasdaq 100 hinkt Elon Musks Unternehmen mit einem Plus von nur 6 Prozent klar hinterher. Die relative Schwäche gegenüber dem Index ist unübersehbar und wirft Fragen nach der Nachhaltigkeit des Trends auf.

Aktuell steht Tesla solide über der 200-Tage-Durchschnittslinie, der Abstand beträgt rund 75 Dollar – ein komfortables Polster, das jedoch schrumpfte, nachdem die Aktie zuletzt von ihrem Hoch zurücksetzte. Die 200-Tage-Linie selbst steigt, allerdings mit abnehmender Steigung, was auf einen Trend hindeutet, der zwar intakt ist, aber an Schwung verliert. Die technische Verfassung bleibt stabil, doch die Luft nach oben wird spürbar dünner.

Unsere Modelle zeigen eine hohe Wahrscheinlichkeit für eine Fortsetzung der Seitwärtsbewegung mit leicht positiver Tendenz: In den kommenden vier Wochen dürfte Tesla zwischen 388 und 545 Dollar pendeln, der wahrscheinlichste Zielbereich liegt um 466 Dollar. Die Schwankungsbreite bleibt hoch, doch ein klarer Ausbruch nach oben oder unten erscheint kurzfristig eher unwahrscheinlich. Wer das Risiko sucht, findet hier weiterhin reichlich Bewegungsspielraum – allerdings ohne Netz und doppelten Boden.

HotStocks von index-radar.de

Unser Vorhersagemodell für die kommenden vier Wochen berücksichtigt saisonale Trends aus vergleichbaren Perioden der vergangenen Jahrzehnte, zyklische Muster und die Vorgaben von unserem Aktienklima Deutschland. Die Schwankungsgrenzen („Prognose-Ränder“) berechnen wir aus der aktuellen impliziten Volatilität von Calls und Puts, sie basieren somit auf der in Optionsprämien eingepreisten Erwartung der Investoren.

Capped-Bonus-Zertifikat als Investment-Idee von index-radar.de

Renditechance von 52,2 Prozent pro Jahr!

Während Anleger mit der Tesla-Aktie – Dividendenzahlungen außen vor gelassen – nur dann Gewinne erzielen, wenn der Kurs steigt, bieten Capped-Bonus-Zertifikate wie die WKN UN2F5P zusätzliche Ertragschancen. Sie ermöglichen attraktive Renditen auch dann, wenn der Kurs seitwärts verläuft oder moderat fällt. Das Capped-Bonus-Zertifikat ist währungsgesichert (Quanto). Ein Wechselkursrisiko besteht somit nicht.

So funktioniert es

Solange die Tesla-Aktie bis zum Bewertungstag (18. Dezember 2026) nicht die festgelegte Barriere bei 380 US-Dollar berührt oder unterschreitet, erhalten Anleger nach dem Ende der Laufzeit den Bonusbetrag von 660 US-Dollar je Zertifikat zurück. Der aktuelle Einstiegskurs liegt bei 445,7 Euro.

Steigt die Tesla-Aktie, profitiert in der Regel auch das Zertifikat. Je näher der Kurs an den maximalen Auszahlungsbetrag heranrückt, desto stärker reduziert sich das verbleibende Bonuspotenzial. Anleger können daher – je nach Marktlage – auch vor Laufzeitende Gewinne realisieren.

Capped-Bonus-Zertifikate sind börsentäglich handelbar, sodass ein Verkauf jederzeit möglich ist, zum Beispiel, wenn der Großteil des Bonus bereits erreicht wurde.

Die Gewinnchancen im Überblick

Beim Kauf zu 445,7 Euro ergibt sich bis zur Fälligkeit im Dezember 2026 ein möglicher Gewinn von 48,1 Prozent. Das entspricht einer jährlichen Rendite von rund 52,2 Prozent – auch dann, wenn die Aktie lediglich auf dem aktuellen Niveau bleibt.

Darauf sollten Anleger achten

Wird die um 15,6 Prozent tiefer liegende Barriere von 380 US-Dollar während der Laufzeit berührt oder unterschritten, entfällt der Bonusmechanismus. Das Zertifikat verhält sich dann wie die Tesla-Aktie selbst – Gewinne oder Verluste hängen vom tatsächlichen Aktienkurs am Laufzeitende ab. Liegt dieser unter dem heutigen Niveau, müssen Anleger mit Einbußen rechnen.

Von index-radar.de

Das Original zu diesem Beitrag „Tesla: Analysten erwarten enorme Kursverluste – wie sich ein Investment trotzdem auszahlen kann“ stammt von Index Radar.

Den vollständigen Artikel hier lesen

22 Kommentare

Die Prognose eines Zielbereichs von 466 Dollar erscheint angesichts der aktuellen Lage und der HSBC-Empfehlung sehr optimistisch. Worauf stützt sich diese Schätzung?

Ich bin kein Finanzexperte, aber die Diskrepanz zwischen dem aktuellen Aktienkurs und dem Kursziel von 131 Dollar ist schon beunruhigend. Das riecht nach Blase.

Die Tatsache, dass die Produktion im vierten Quartal höher war als die Auslieferungen, lässt hoffen, dass die Nachfrage im ersten Quartal 2026 steigen könnte. Ist das ein Zeichen für eine erfolgreiche Anpassung an den Markt?

Ich frage mich, ob die Probleme in Europa und China, die HSBC als Risiken nennt, durch neue Partnerschaften oder Produktanpassungen gelöst werden können.

Das ist ein guter Punkt. Eine stärkere Fokussierung auf lokale Bedürfnisse in diesen Märkten könnte tatsächlich helfen.

Ein Plus von nur 6 Prozent im Vergleich zum Nasdaq 100 ist für Tesla enttäuschend. Das zeigt, dass das Unternehmen im Gesamtmarkt an Dynamik verliert.

Die technische Analyse deutet auf eine Seitwärtsbewegung zwischen 388 und 545 Dollar hin. Das ist zwar ein relativ breiter Rahmen, aber wenig ermutigend für kurzfristige Gewinne.

Die HSBC-Analysten prognostizieren einen Kurssturz auf 131 US-Dollar, während die Aktie aktuell bei 450 Dollar notiert – das ist eine massive Diskrepanz. Wie realistisch schätzen andere Experten diese Entwicklung ein?

Die HSBC-Analyse konzentriert sich stark auf kurzfristige Risiken. Wird Tesla langfristig in der Lage sein, seine Innovationskraft zu bewahren und wettbewerbsfähig zu bleiben?

Die HSBC-Analysten scheinen sehr pessimistisch zu sein. Ich bin jedoch der Meinung, dass Tesla immer noch ein innovatives Unternehmen mit großem Potenzial ist. Die Konkurrenz schläft aber auch nicht.

Der Rückgang der Auslieferungen um 3,7 Prozent im vierten Quartal 2025 im Vergleich zu den Markterwartungen ist ein Warnsignal. Was sind die Hauptgründe dafür?

Es ist bemerkenswert, dass Tesla im Jahr 2025 erstmals von BYD als größtem Elektroautohersteller übertroffen wurde, mit 1,64 Millionen verkauften Einheiten gegenüber BYDs 2,26 Millionen. Welche Strategieänderungen plant Tesla, um wieder aufzuholen?

Die Tatsache, dass die 200-Tage-Linie eine abnehmende Steigung hat, deutet darauf hin, dass der Aufwärtstrend an Kraft verliert. Das ist ein wichtiger Indikator für Anleger.

Ich bin gespannt, ob Tesla die Erwartungen bei der Veröffentlichung der Finanzergebnisse am 28. Januar 2026 übertreffen kann. Die Prognosen sehen ja nicht rosig aus.

Die Seitwärtsbewegung zwischen 388 und 545 Dollar könnte eine gute Gelegenheit für Trader sein, aber für langfristige Investoren ist das wenig attraktiv.

BYD hat Tesla überholt, das ist eine klare Verschiebung in der Branche. Wie wird Tesla darauf reagieren, um seine Marktposition zu verteidigen?

Der Abstand der Aktie zur 200-Tage-Linie beträgt nur noch 75 Dollar und schrumpft. Ist das ein Vorbote für einen größeren Kursrückgang?

Die HSBC-Empfehlung lautet ‚Reduce‘. Das ist ein deutliches Signal an Investoren, vorsichtig zu sein. Werden andere Banken dieser Einschätzung folgen?

Michael Tyndall von HSBC sieht das Auslaufen der US-Steuergutschrift als Risiko. Wie stark wird sich dieser Wegfall tatsächlich auf die Verkaufszahlen auswirken?

Ich habe selbst ein Tesla-Fahrzeug und bin sehr zufrieden damit. Aber die Zahlen sprechen für sich, und es scheint, dass Tesla vor großen Herausforderungen steht.

Ihre Erfahrung ist wertvoll, aber die Marktentwicklung ist oft komplexer als die persönliche Zufriedenheit.

Der Rückgang der Auslieferungen im vierten Quartal 2025 um 16% im Vergleich zum Vorjahr ist alarmierend. Könnte das auf eine wachsende Sättigung des Marktes hindeuten?