Nvidia treibt die Kommerzialisierung autonomer Fahrdienste mit ambitionierten Robotaxi-Plänen voran. So prognostiziert das technische Analyse-Modell von index-radar.de die weitere Kursentwicklung. Ein Capped-Bonus-Zertifikat auf die Aktie bietet eine Renditechance von 34,3 Prozent pro Jahr.

Nvidia hat die Produktion seiner neuen Chipgeneration mit dem Namen „Vera Rubin“ aufgenommen. Nach Angaben des Unternehmens ist der Chip zehnmal effizienter als der bisherige „Blackwell“-Prozessor und soll insbesondere Anwendungen im Bereich Künstliche Intelligenz und autonomes Fahren vorantreiben.

Das Unternehmen plant, ab 2027 eigene Robotaxis auf die Straße zu bringen. Bereits im Jahr 2025 will Nvidia gemeinsam mit einem Partner einen Robotaxi-Dienst starten und damit die Kommerzialisierung autonomer Fahrdienste beschleunigen. Langfristig strebt Nvidia an, seine Hard- und Softwarelösungen für autonomes Fahren auch in Fahrzeuge verschiedener Hersteller zu integrieren, um so die Marktdurchdringung weiter auszubauen.

Ein weiterer Meilenstein ist die geplante Einführung der KI-Technologie für autonomes Fahren in Privatfahrzeugen zwischen 2028 und 2030. Bei einer gemeinsamen Demonstration mit Mercedes-Benz zeigte Nvidia den aktuellen Stand seiner autonomen Fahrtechnik.

Technische Analyse der Nvidia-Aktie von index-radar.de

HotStocks von index-radar.de

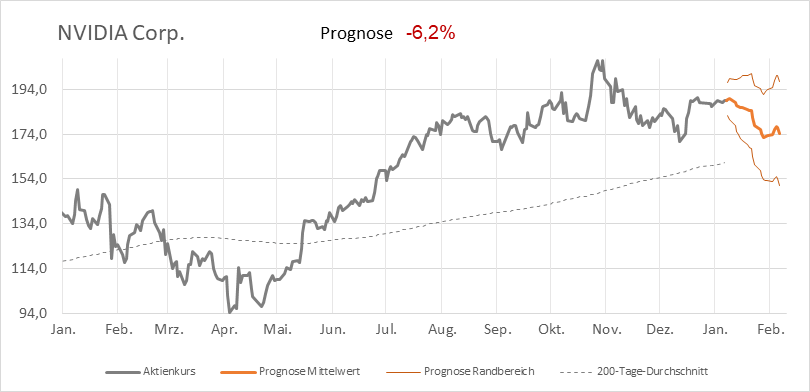

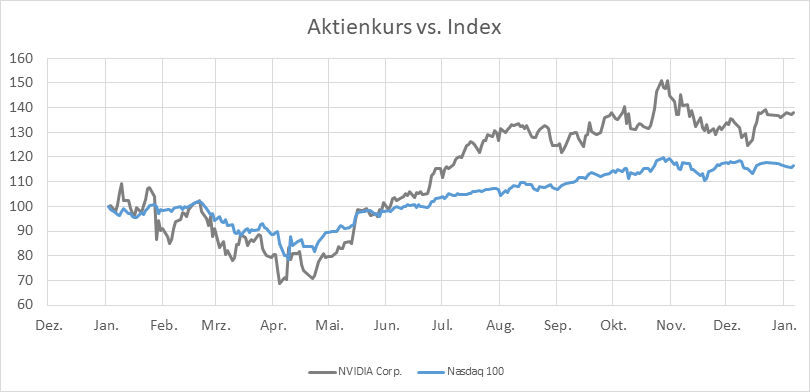

Der KI-Chip-Hersteller hat in den vergangenen zwölf Monaten eine eindrucksvolle Entwicklung hingelegt: Nach einem holprigen Jahresstart und heftigen Rücksetzern im Frühjahr drehte Nvidia ab Ende April den Turbo auf und katapultierte sich mit einem Kursplus von fast siebzig Prozent bis in den August. Seither zeigt sich der Grafikchip-Spezialist zwar weiterhin robust, doch die Dynamik lässt spürbar nach – seit November pendelt die Aktie in einer engen Spanne, während der Nasdaq 100 im Vergleich deutlich gemächlicher unterwegs war. Mit einem Kurs von 189 Dollar steht Nvidia heute klar über dem Vorjahresniveau.

Technisch betrachtet bleibt der Aufwärtstrend intakt, verliert jedoch an Zugkraft: Der aktuelle Kurs liegt mit rund 17 Prozent komfortabel über der 200-Tage-Linie, die selbst weiterhin leicht ansteigt. Die Distanz zur Durchschnittslinie war in den letzten Monaten bereits größer, inzwischen nähert sich der Kurs dieser Marke jedoch an – ein Zeichen für abnehmenden Schwung. Die Aktie steht damit an einem technischen Scheideweg: Noch ist der Trend intakt, doch das Momentum bröckelt.

Unsere Modelle zeigen eine hohe Wahrscheinlichkeit für eine Korrektur im Januar: In den kommenden vier Wochen dürfte sich der Kurs mit hoher Wahrscheinlichkeit zwischen 155 und 200 Dollar einpendeln, wobei der Mittelwert klar unter dem aktuellen Niveau liegt. Die Prognose signalisiert ein Rückschlagpotenzial von rund sechs Prozent, mit einem möglichen Minimum von minus 18 Prozent. Die Zeichen stehen auf Konsolidierung – der nächste Impuls wird entscheidend sein.

HotStocks von index-radar.de

Unser Vorhersagemodell für die kommenden vier Wochen berücksichtigt saisonale Trends aus vergleichbaren Perioden der vergangenen Jahrzehnte, zyklische Muster und die Vorgaben von unserem Aktienklima Deutschland. Die Schwankungsgrenzen („Prognose-Ränder“) berechnen wir aus der aktuellen impliziten Volatilität von Calls und Puts, sie basieren somit auf der in Optionsprämien eingepreisten Erwartung der Investoren.

Capped-Bonus-Zertifikat als Investment-Idee von index-radar.de

Renditechance von 34,3 Prozent pro Jahr!

Während Anleger mit der Nvidia-Aktie – Dividendenzahlungen außen vor gelassen – nur dann Gewinne erzielen, wenn der Kurs steigt, bieten Capped-Bonus-Zertifikate wie die WKN UG8FD0 zusätzliche Ertragschancen. Sie ermöglichen attraktive Renditen auch dann, wenn der Kurs seitwärts verläuft oder moderat fällt. Das Capped-Bonus-Zertifikat ist währungsgesichert (Quanto). Ein Wechselkursrisiko besteht somit nicht.

So funktioniert es

Solange die Nvidia-Aktie bis zum Bewertungstag (18. Dezember 2026) nicht die festgelegte Barriere bei 155 US-Dollar berührt oder unterschreitet, erhalten Anleger nach dem Ende der Laufzeit den Bonusbetrag von 240 Euro je Zertifikat zurück. Der aktuelle Einstiegskurs liegt bei 181,5 Euro.

Steigt die Nvidia-Aktie, profitiert in der Regel auch das Zertifikat. Je näher der Kurs an den maximalen Auszahlungsbetrag heranrückt, desto stärker reduziert sich das verbleibende Bonuspotenzial. Anleger können daher – je nach Marktlage – auch vor Laufzeitende Gewinne realisieren.

Capped-Bonus-Zertifikate sind börsentäglich handelbar, sodass ein Verkauf jederzeit möglich ist, zum Beispiel, wenn der Großteil des Bonus bereits erreicht wurde.

Die Gewinnchancen im Überblick

Beim Kauf zu 181,5 Euro ergibt sich bis zur Fälligkeit im Dezember 2026 ein möglicher Gewinn von 32,2 Prozent. Das entspricht einer jährlichen Rendite von rund 34,3 Prozent – auch dann, wenn die Aktie lediglich auf dem aktuellen Niveau bleibt.

Darauf sollten Anleger achten

Wird die um 18,1 Prozent tiefer liegende Barriere von 155 US-Dollar während der Laufzeit berührt oder unterschritten, entfällt der Bonusmechanismus. Das Zertifikat verhält sich dann wie die Nvidia-Aktie selbst – Gewinne oder Verluste hängen vom tatsächlichen Aktienkurs am Laufzeitende ab. Liegt dieser unter dem heutigen Niveau, müssen Anleger mit Einbußen rechnen.

Von index-radar.de

Das Original zu diesem Beitrag „Nvidia überrascht mit Robotaxi-Offensive – Renditechance von 34,3 % p.a.“ stammt von Index Radar.

Den vollständigen Artikel hier lesen