Listen to the article

Die Tech-Giganten Apple, Tesla und Microsoft stehen kommende Woche mit ihren Quartalszahlen im Rampenlicht. Bei Apple sind die Analysten skeptisch.

In der nächsten Woche rücken die Geschäftszahlen der führenden Technologiekonzerne ins Zentrum der Aufmerksamkeit. Investoren und Analysten erwarten gespannt, ob sich die massiven Investitionen in Künstliche Intelligenz bereits in den aktuellen Umsätzen widerspiegeln. Besonders Apple, Tesla und Microsoft werden mit ihren Zahlen den Takt für die Branche vorgeben.

Die Veröffentlichung der Bilanzen könnte entscheidende Impulse für die weitere Kursentwicklung der Tech-Werte liefern. Investoren werden genau analysieren, ob die hohen Kosten für KI-Entwicklung sich bereits bezahlt machen. Die kommenden Tage versprechen damit wichtige Weichenstellungen für den gesamten Technologiesektor.

Bei Apple sind die Erwartungen der Analysten jedoch gedämpft: UBS hat jüngst die Einschätzung für die Apple-Aktie bestätigt und stuft das Papier weiterhin lediglich mit ‚Neutral‘ ein. Das Kursziel belässt die Schweizer Großbank unverändert bei 280 US-Dollar. Die Analysten betonen, dass die aktuellen Kostenstrukturen und Margenrisiken eine vorsichtige Haltung rechtfertigen.

Die Umsätze mit dem iPhone, traditionell ein zentraler Treiber für Apples Geschäftsentwicklung, werden laut UBS vom Markt bereits weitgehend antizipiert. Überraschungspotenzial auf der Umsatzseite sehen die Experten daher kaum, was die Aussichten auf kurzfristige Kursimpulse zusätzlich begrenzt.

Technische Analyse der Apple-Aktie von index-radar.de

HotStocks von index-radar.de

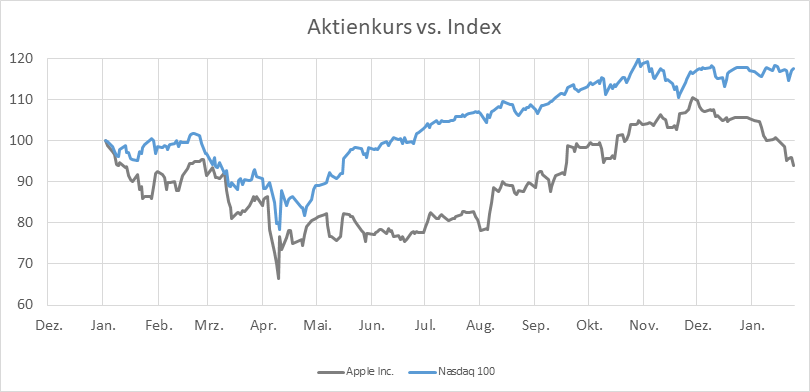

Der iPhone-Hersteller hat in den letzten zwölf Monaten eine spektakuläre, aber letztlich enttäuschende Route eingeschlagen: Nach einem nervösen Start ins Jahr und mehreren abrupten Richtungswechseln folgte ab August eine fulminante Rallye, die den Kurs auf ein neues Hoch katapultierte – nur um im Dezember wieder deutlich abzukühlen. Der aktuelle Kurs von 243 Dollar markiert zwar einen klaren Fortschritt gegenüber dem Jahrestief, bleibt aber sichtbar hinter dem Nasdaq 100 zurück, der im selben Zeitraum eine fast doppelt so starke Entwicklung zeigte.

Der aktuelle Kurs liegt über der 200-Tage-Linie, aber der Abstand ist mit rund drei Prozent moderat und zeugt von nachlassender Dynamik. Die Durchschnittslinie selbst steigt noch leicht an, doch der Schwung der Vormonate ist verflogen – die Kraftreserven des Kult-Konzerns aus Cupertino wirken angezapft. Unsere Modelle zeigen eine hohe Wahrscheinlichkeit für eine Phase der Konsolidierung, in der größere Sprünge vorerst ausbleiben dürften.

In den kommenden vier Wochen erwarten wir einen Kurskorridor zwischen 227 und 262 Dollar, wobei der wahrscheinlichste Wert nahe 245 Dollar liegt. Unsere Prognose sieht eine moderate Bewegung von plus 0,6 Prozent – ein überschaubarer Spielraum, der eher für eine Seitwärtsphase spricht als für neue Rekorde. Wer auf kurzfristige Impulse hofft, dürfte sich in Geduld üben müssen.

HotStocks von index-radar.de

Unser Vorhersagemodell für die kommenden vier Wochen berücksichtigt saisonale Trends aus vergleichbaren Perioden der vergangenen Jahrzehnte, zyklische Muster und die Vorgaben von unserem Aktienklima Deutschland. Die Schwankungsgrenzen („Prognose-Ränder“) berechnen wir aus der aktuellen impliziten Volatilität von Calls und Puts, sie basieren somit auf der in Optionsprämien eingepreisten Erwartung der Investoren.

Capped-Bonus-Zertifikat als Investment-Idee von index-radar.de

Renditechance von 22,1 Prozent pro Jahr!

Während Anleger mit der Apple-Aktie – Dividendenzahlungen außen vor gelassen – nur dann Gewinne erzielen, wenn der Kurs steigt, bieten Capped-Bonus-Zertifikate wie die WKN UN2A6Z zusätzliche Ertragschancen. Sie ermöglichen attraktive Renditen auch dann, wenn der Kurs seitwärts verläuft oder moderat fällt. Das Capped-Bonus-Zertifikat ist währungsgesichert (Quanto). Ein Wechselkursrisiko besteht somit nicht.

So funktioniert es

Solange die Apple-Aktie bis zum Bewertungstag (18. Dezember 2026) nicht die festgelegte Barriere bei 230 US-Dollar berührt oder unterschreitet, erhalten Anleger nach dem Ende der Laufzeit den Bonusbetrag von 300 Euro je Zertifikat zurück. Der aktuelle Einstiegskurs liegt bei 249,05 Euro.

Steigt die Apple-Aktie, profitiert in der Regel auch das Zertifikat. Je näher der Kurs an den maximalen Auszahlungsbetrag heranrückt, desto stärker reduziert sich das verbleibende Bonuspotenzial. Anleger können daher – je nach Marktlage – auch vor Laufzeitende Gewinne realisieren.

Capped-Bonus-Zertifikate sind börsentäglich handelbar, sodass ein Verkauf jederzeit möglich ist, zum Beispiel, wenn der Großteil des Bonus bereits erreicht wurde.

Die Gewinnchancen im Überblick

Beim Kauf zu 249,05 Euro ergibt sich bis zur Fälligkeit im Dezember 2026 ein möglicher Gewinn von 20.5 Prozent. Das entspricht einer jährlichen Rendite von rund 22,1 Prozent – auch dann, wenn die Aktie lediglich auf dem aktuellen Niveau bleibt.

Darauf sollten Anleger achten

Wird die um 7,2 Prozent tiefer liegende Barriere von 230 US-Dollar während der Laufzeit berührt oder unterschritten, entfällt der Bonusmechanismus. Das Zertifikat verhält sich dann wie die Apple-Aktie selbst – Gewinne oder Verluste hängen vom tatsächlichen Aktienkurs am Laufzeitende ab. Liegt dieser unter dem heutigen Niveau, müssen Anleger mit Einbußen rechnen.

Das Original zu diesem Beitrag „Woche der Wahrheit: Können die KI-Riesen die Erwartungen erfüllen – Renditechance bei Apple von 22,1 % p.a.“ stammt von Index Radar.

Den vollständigen Artikel hier lesen

12 Kommentare

Die Rallye von Apple im August, die den Kurs auf ein neues Hoch katapultierte, war beeindruckend, aber die anschließende Abkühlung im Dezember zeigt, wie volatil der Markt sein kann. Das macht Investitionen in Tech-Aktien so riskant.

Die Analysten scheinen vorsichtig zu sein, was die kurzfristigen Kursimpulse bei Apple angeht. Ist das eine gute Gelegenheit, um langfristig zu investieren, oder sollte man lieber abwarten?

Langfristig könnte es sich lohnen, aber die Konsolidierungsphase könnte noch eine Weile dauern, wenn man der Prognose von index-radar.de Glauben schenken darf.

Die Fokussierung auf die KI-Investitionen von Apple, Tesla und Microsoft ist verständlich. Aber wie bewertet die UBS die KI-Strategie von Apple im Vergleich zu den Wettbewerbern?

Es ist interessant, dass die hohen Kosten für KI-Entwicklung genau unter die Lupe genommen werden. Das zeigt, wie wichtig Rentabilität in diesem neuen Wettlauf um künstliche Intelligenz ist.

Ein Kurskorridor zwischen 227 und 262 Dollar mit einem wahrscheinlichsten Wert von 245 Dollar, wie von index-radar.de prognostiziert, ist ziemlich eng gefasst. Das deutet auf eine hohe Unsicherheit im Markt hin.

Die Tatsache, dass der aktuelle Kurs von Apple zwar über der 200-Tage-Linie liegt, der Abstand aber nur 3% beträgt, ist ein Warnsignal. Könnte das ein Vorbote für eine größere Korrektur sein?

Ich frage mich, ob die moderate Prognose von plus 0,6% für Apple im Vergleich zur fast doppelt so starken Entwicklung des Nasdaq 100 ein Zeichen dafür ist, dass Apple an Glanz verliert. Ist der Hype vorbei?

Es ist bemerkenswert, dass die Analysten bei UBS wenig Überraschungspotenzial bei den iPhone-Umsätzen sehen. Bedeutet das, dass der Markt Apples Innovationsfähigkeit in diesem Bereich bereits voll auspreist?

Die UBS-Einschätzung, die Apple-Aktie nur mit ‚Neutral‘ zu bewerten und ein Kursziel von 280 US-Dollar beizubehalten, deutet auf erhebliche Bedenken hinsichtlich der aktuellen Kostenstrukturen hin. Glaubt die Bank, Apple kann die KI-Investitionen rentabel machen?

Die Beschreibung der Apple-Aktienentwicklung in den letzten zwölf Monaten – von der Rallye im August bis zum Abkühlen im Dezember – klingt nach einem klassischen ‚Buy the Rumor, Sell the News‘-Szenario. Wird sich das jetzt wiederholen?

Die kommenden Quartalszahlen sind wirklich eine ‚Woche der Wahrheit‘ für diese Tech-Giganten. Ich bin gespannt, ob sie die Erwartungen erfüllen oder enttäuschen werden, besonders im Hinblick auf die KI-Ausgaben.