Listen to the article

Die Deutsche Bank Research sieht BASF als klaren Gewinner im schwierigen Chemieumfeld und hebt das Kursziel überraschend deutlich an. Auch die DZ Bank spricht eine Kauf-Empfehlung aus.

Die Deutsche Bank Research hat die BASF-Aktie von „Hold“ auf „Buy“ hochgestuft und das Kursziel deutlich von 45 auf 55 Euro angehoben. Die Analystin begründet die Neubewertung mit einer verbesserten Einschätzung der Geschäftsaussichten des Chemiekonzerns im aktuellen Marktumfeld.

Insbesondere die Fähigkeit von BASF, sich in einem herausfordernden geopolitischen Kontext zu behaupten, wird hervorgehoben. Trotz der Erwartung, dass die Chemiebranche insgesamt unter den langwierigen Auswirkungen des Nahost-Konflikts leiden dürfte, sieht die Analystin BASF als potenziellen Profiteur.

Robuste Lieferketten statt Unsicherheit

Das Unternehmen könne von seiner globalen Aufstellung und einer robusten Lieferkette profitieren, während Wettbewerber stärker von Unsicherheiten in der Region betroffen sein könnten.

- Index Radar macht professionelle Strategien aus der Investmentbranche für jeden zugänglich und verständlich. Hier geht‘s zum kostenlosen Newsletter – exklusive Kaufsignale, fundierte DAX-Analysen und konkrete Einstiegschancen!

Auch die DZ Bank hat das Anlageurteil „Kaufen“ für die BASF-Aktie trotz immenser Herausforderungen im deutschen Chemie-Sektor bestätigt.

Die Kauf-Empfehlung gründet sich auf die globale Neuausrichtung mit Fokus auf China und den Wert des Agrar-Börsengangs. Beides würde nach Ansicht der DZ Bank im Kurs unzureichend gewürdigt.

Technische Analyse der BASF-Aktie

HotStocks von index-radar.de

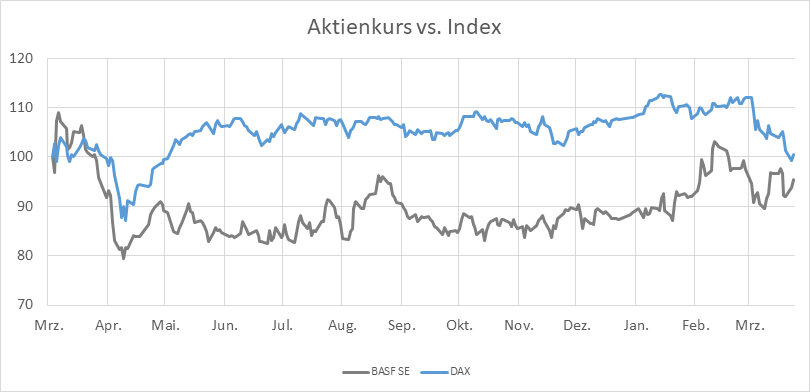

BASF hat in den vergangenen 12 Monaten eine eindrucksvolle Zickzack-Bewegung hingelegt: Nach einem scharfen Absturz im Frühjahr folgten mehrere Richtungswechsel, die den Kurs immer wieder zwischen Hoffnung und Ernüchterung pendeln ließen.

Während der DAX sich vergleichsweise stabil hielt, hinkte der Ludwigshafener Konzern mit einer negativen Gesamtrendite von 5,1 Prozent hinterher. Heute notiert die Aktie bei 47,47 Euro – ein Niveau, das den leicht aufwärts gerichteten Seitwärtstrend der letzten Monate bestätigt, ohne sich wirklich vom Index absetzen zu können.

Aktie über 200-Tage-Linie, Kurs bleibt im oberen Drittel

Der technische Befund fällt solide aus: Die Aktie bewegt sich mit 47,47 Euro aktuell klar über ihrer 200-Tage-Linie, die bei 44,65 Euro verläuft. Diese gleitende Durchschnittslinie zeigt eine leicht steigende Tendenz, was den moderaten Aufwärtstrend der vergangenen Monate unterstreicht. Ein deutlicher Abstand nach unten bietet Puffer, ohne in Euphorie zu verfallen.

Unsere Modelle zeigen für die kommenden vier Wochen einen Zielkorridor zwischen 42 und 56 Euro, wobei die zentrale Prognose einen Anstieg um 2,9 Prozent nahelegt. Die Spanne bleibt damit beachtlich, doch die Richtung ist klar definiert:

Die BASF-Aktie dürfte ihren Kurs im oberen Drittel der aktuellen Bandbreite behaupten, sofern keine externen Schocks den Markt durcheinanderwirbeln.

HotStocks von index-radar.de

Das Original zu diesem Beitrag „BASF: Warum Analysten der Chemie-Aktie trotz eines miserablen Umfelds die Treue halten“ stammt von Index Radar.

Den vollständigen Artikel hier lesen

6 Kommentare

I’ve been following this closely. Good to see the latest updates.

Great insights on News. Thanks for sharing!

Solid analysis. Will be watching this space.

This is very helpful information. Appreciate the detailed analysis.

Interesting update on Dem Krieg zum Trotz kann sich BASF in der Branche behaupten. Looking forward to seeing how this develops.

Good point. Watching closely.