Listen to the article

Die wichtigsten Erkenntnisse

-

Verbundene Produkte

WisdomTree Uranium and Nuclear Energy UCITS ETF – USD Acc

Mehr erfahren

Uran ist der Brennstoff, der die Renaissance der Kernenergie befeuert – und die Marktbewegungen der letzten Zeit deuten darauf hin, dass Anleger verstärkt auf die Zukunftsaussichten dieses Rohstoffs setzen. Aufgrund der soliden Fundamentaldaten dieses Rohstoffs mit hoher Energiedichte teilen wir bei WisdomTree diese Ansicht.

In diesem Blog erläutern wir, warum der Aufschwung der Kernenergie trotz solider Fortschritte in den letzten Jahren noch am Anfang steht und viel weiter gehen muss, um die globalen Ziele zu erreichen. Darüber hinaus legen wir die grundlegenden Argumente dafür dar, warum Uran sich zu einer so attraktiven langfristigen Investition entwickelt.

So zielt der WisdomTree Uranium and Nuclear Energy UCITS ETF (NCLR) darauf ab, die Chance zu nutzen

Der WisdomTree Uranium and Nuclear Energy UCITS ETF bietet Anlegern Zugang zum Wachstum der Uran- und Atomenergie.

Wertschöpfungsketten-Ansatz:

Der börsengehandelte Fonds (Exchange Traded Fund, ETF) zielt auf die Segmente der Uran- und Atomenergie-Wertschöpfungskette ab, die den größten Wertzuwachs versprechen, einschließlich der Bereiche, die mit der verstärkten Nutzung von Atomenergie wachsen dürften. Diese Wertschöpfungskette besteht aus:

- Upstream-Aktivitäten (Gewichtung von 60 %): Uranabbau und die Förderung von anderen Rohstoffen für Kernreaktoren.

- Midstream-Aktivitäten (Gewichtung von 25 %): Unternehmen, die an der Uranumwandlung, -anreicherung, -brennstoffherstellung und -lagerung beteiligt sind, sowie Unternehmen, die kritische Infrastruktur, Ausrüstung und Dienstleistungen für die Atomindustrie bereitstellen.

- Innovatoren (Gewichtung von 15 %): Entwicklung fortschrittlicher Technologien wie kleine modulare Reaktoren und Durchführung von Forschungs- und Entwicklungsarbeiten im Bereich der Kernfusionstechnologie.

Durch Investitionen in die gesamte nukleare Wertschöpfungskette erhalten Anleger Zugang zu etablierten Sektoren wie Uranbergbau und Midstream-Unternehmen, die eine entscheidende Rolle bei der Bereitstellung von Uran für Reaktoren spielen. Die Strategie umfasst auch Innovatoren, die Nukleartechnologien der nächsten Generation vorantreiben, wie etwa kleine modulare Reaktoren und die Fusionsforschung, die beide ein erhebliches Wachstumspotenzial aufweisen.

Fokus auf Reinheit:

Titelauswahl und Gewichtung basieren auf dem Umsatzengagement in der Uran- und Atomenergie-Wertschöpfungskette. Upstream-Unternehmen müssen mindestens 50 % ihres Umsatzes mit dem Thema erzielen, während Midstream-Unternehmen mindestens 10 % benötigen. Dieser Schwellenwert trägt ihrer strategischen Rolle in der Wertschöpfungskette Rechnung und berücksichtigt gleichzeitig ihre diversifizierten Geschäftsmodelle. Gewichtungen werden zugunsten von Unternehmen mit höherem Umsatzengagement angepasst, vorbehaltlich von Obergrenzen und Liquiditätsanforderungen.

Die Renaissance der Kernenergie steht noch am Anfang

Atomkraft steht wieder ganz oben auf der globalen Energieagenda. 31 Länder haben zugesagt, die weltweite Kernkraftkapazität bis 2050 zu verdreifachen1, während die USA sich verpflichtet haben, ihre Kapazität im gleichen Zeitraum zu vervierfachen2. Das spiegelt die wachsende Bedeutung der Atomkraft für Energiesicherheit, Dekarbonisierung und Netzstabilität wider.

Dieser Vorstoß wird zunehmend vom privaten Sektor unterstützt. Große Technologieunternehmen mit schnell wachsenden Rechenzentren, darunter Microsoft, Google, Amazon und Meta, schließen langfristige Verträge ab, um ihre Versorgung mit Kernenergie zu sichern. Diese reichen von Vereinbarungen über bestehende Reaktoren bis hin zu zukunftsorientierten Verpflichtungen im Bereich kleiner modularer Reaktoren, deren Einsatz für Anfang der 2030er-Jahre anvisiert ist. Hyperscalern bietet Atomkraft eine reichliche, zuverlässige Grundlaststromversorgung mit geringen Emissionen und langfristiger Kostentransparenz, was die strukturellen Argumente für ein anhaltendes Wachstum der Nachfrage nach Kernenergie und Uran stärkt.

Abbildung 1: Gesamtnettoleistung der betriebsfähigen Reaktoren (MWe)

Abbildung 2: Reaktorkapazität im Bau (MWe)

Quelle: World Nuclear Association, Januar 2026.

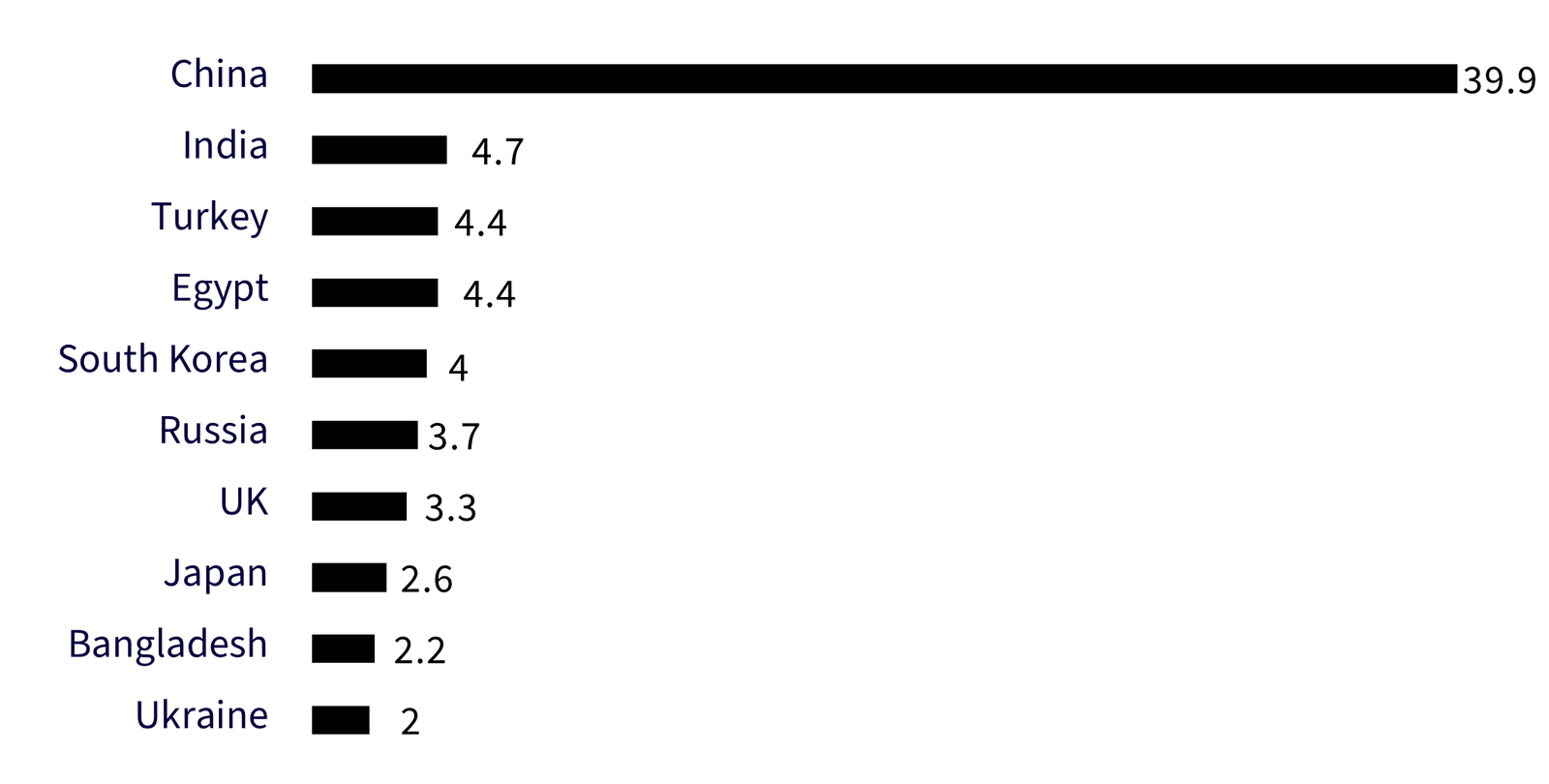

Allerdings bleibt die derzeitige Pipeline neuer Kernkraftwerkskapazitäten weit hinter dem zurück, was zur Erreichung der globalen Ziele erforderlich wäre. Weltweit gibt es derzeit 436 betriebsbereite Reaktoren, nur 74 befinden sich im Bau, davon 38 in China.3 Die oben dargestellten Abbildungen vergleichen die bestehende Kernkraftkapazität mit der im Bau befindlichen Kapazität.

Bei WisdomTree sind wir der Überzeugung, dass sich diese ambitionierten Ziele für die Kernkraftkapazität gerade erst in konkreten kommerziellen Verpflichtungen niederschlagen und dass die Märkte die Auswirkungen auf Uran und die breitere Wertschöpfungskette der Kernenergie noch nicht vollständig eingepreist haben. Ein deutliches Beispiel dafür gab es am 27. Oktober 2025, als die US-Regierung, Brookfield und Cameco eine strategische Partnerschaft ankündigten, deren Schwerpunkt auf der Reaktortechnologie von Westinghouse liegt. Die Vereinbarung sieht den Bau neuer Kernkraftwerke im Wert von mindestens 80 Milliarden US-Dollar in den USA vor und positioniert die Kernenergie als eine tragende Säule sowohl der Energiesicherheit als auch der Infrastruktur für künstliche Intelligenz (KI).

Bemerkenswert war die Reaktion des Marktes. Der Aktienkurs von Cameco stieg am folgenden Tag um fast 24 % an.4 Das erinnert daran, dass große, glaubwürdige Projekte im Nuklearbereich Anleger immer noch überraschen können. Eine ähnliche Dynamik war Anfang Januar 2026 zu beobachten, als Centrus Energy nach der Unterstützung der US-Regierung für die heimische Uranbrennstoff-Lieferkette einen Aufschwung verzeichnete. Zusammen verdeutlichen diese Beispiele, wie politische Ambitionen schnell zu ertragsrelevanten Ergebnissen für Unternehmen führen können, die in kritischen Bereichen des nuklearen Ökosystems tätig sind.

Bei Uran wird voraussichtlich ein erheblicher Angebotsengpass bestehen

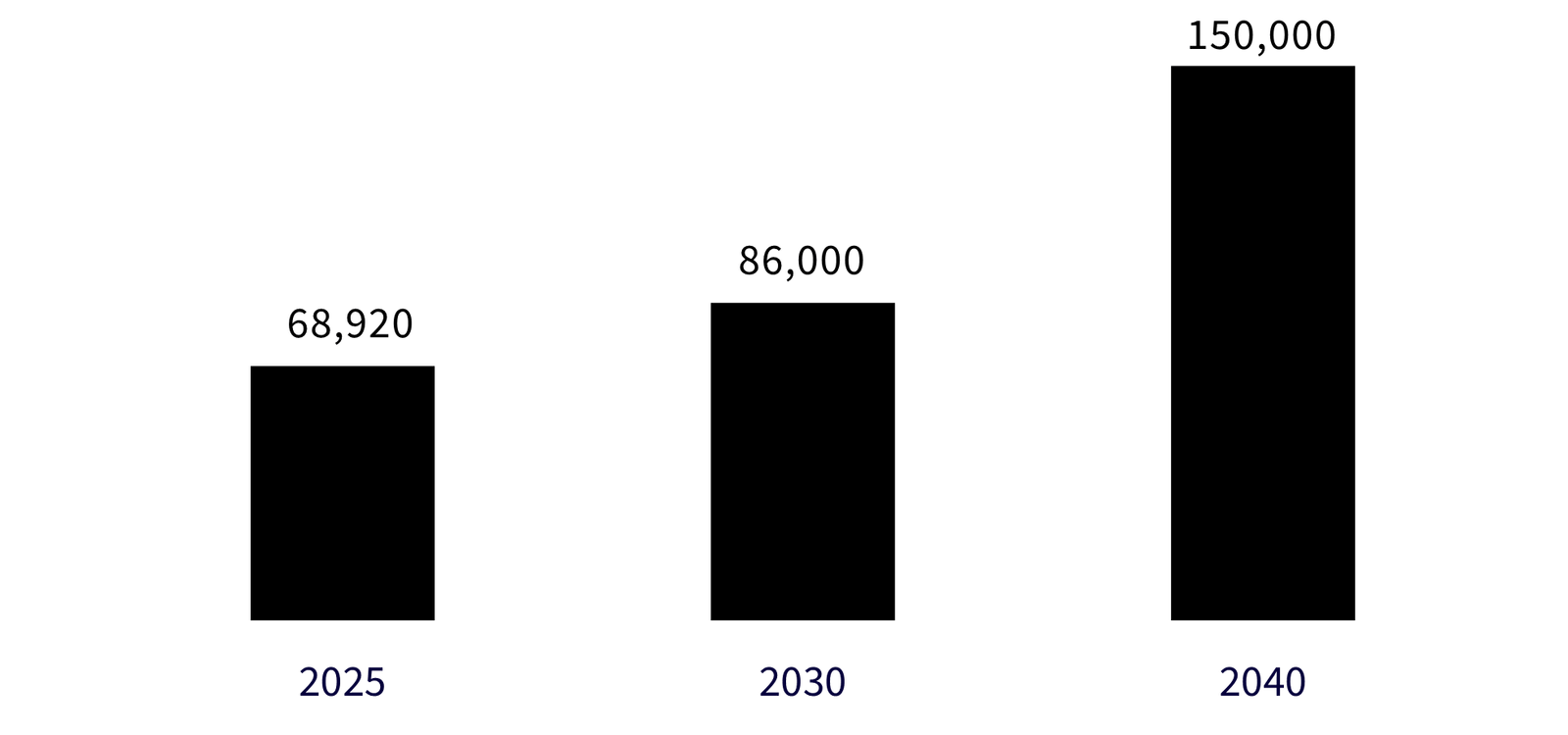

Die globale Nachfrage nach Uran steigt mit dem Ausbau der Kernkraftkapazitäten an, während die Angebotsdynamik zunehmend unter Druck gerät. Die Reaktornachfrage wird in den nächsten zehn Jahren voraussichtlich stetig wachsen, doch bereits heute reicht die Produktion nicht aus.

Die weltweite Uranproduktion des Jahres 2025 wird auf etwa 60.000 Tonnen5 geschätzt und liegt damit unter dem aktuellen Reaktorbedarf. Mit Blick auf die Zukunft verschärft sich der Angebotsdruck, da die Produktion aus bestehenden Minen zwischen 2030 und 2040 aufgrund der Erschöpfung reifer Anlagen erheblich zurückgehen dürfte. Einige Schätzungen gehen davon aus, dass sich die Produktion ohne neue Investitionen halbieren könnte.

Das neue Angebot reagiert nur langsam. Es kann bis zu 16 Jahre dauern, bis Uranminen die Produktion aufnehmen können6, und die Anreizpreise, die zur Erschließung neuer Projekte erforderlich sind, dürften deutlich über dem aktuellen Niveau liegen. Obwohl die Schätzungen auseinandergehen, liegt der Anreizpreis nach einigen Angaben zwischen 125 und 150 US-Dollar pro Pfund.7 Uran wird nach einem Rückgang zu einem Preis von rund 87 US-Dollar pro Pfund (Stand: 5. Februar 2026) gehandelt8, was die Kluft zwischen dem aktuellen Preisniveau und dem Level verdeutlicht, das für eine signifikante Ausweitung des Angebots erforderlich wäre.

Abbildung 3: Globale Reaktornachfrage nach Uran (in Tonnen)

Quelle: World Nuclear Association, Nuclear Fuel Report 2025. Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

Warum das wichtig ist

Uran ist der wesentliche Brennstoff für die Kernenergie, einem Sektor, der sowohl von staatlicher als auch von privater Seite eine erneute und steigende Nachfrage verzeichnet. Da die weltweite Kernkraftkapazität in den kommenden Jahrzehnten deutlich ausgebaut werden soll, steigt die Nachfrage nach Uran zu einem Zeitpunkt, an dem das Angebot bereits begrenzt ist und sich voraussichtlich weiter verknappen wird.

Dieses strukturelle Ungleichgewicht deutet darauf hin, dass der Markt wohl auch weiterhin ein Unterangebot aufweisen wird, was die Wahrscheinlichkeit höherer Anreizpreise im Laufe der Zeit steigert. Für Uranproduzenten können steigende Preise zu besseren Margen, stärkeren Cashflows und einer höheren Ertragstransparenz führen, da neue Investitionen erforderlich sind, um das Angebot in Gang zu bringen. In diesem Umfeld sprechen die langfristigen Fundamentaldaten für ein Engagement nicht nur in Uran selbst, sondern auch in Bergbauunternehmen, die im Kernbrennstoffkreislauf positioniert sind und von einer nachhaltigen Angebotsreaktion profitieren können.

1 Auf der die Konferenz der Vereinten Nationen zum Klimawandel (COP) im Jahr 2024.

2 Anordnungen von Präsident Trump im Mai 2025.

3 World Nuclear Association, Februar 2026.

4 Bloomberg, Oktober 2025.

5 Uranium Insider, 2025.

6 Yellow Cake, 2025.

7 Nucnet.org, Financial Times, 2025.

8 Trading Economics.

Den vollständigen Artikel hier lesen

6 Kommentare

Interesting update on Warum die Begeisterung des Marktes für Uran gerechtfertigt ist DE. Looking forward to seeing how this develops.

Good point. Watching closely.

I’ve been following this closely. Good to see the latest updates.

Great insights on ETF-News. Thanks for sharing!

Solid analysis. Will be watching this space.

This is very helpful information. Appreciate the detailed analysis.