Listen to the article

JPMorgan sieht Rheinmetall trotz solider Perspektiven nicht als Hauptgewinner der steigenden US-Rüstungsausgaben und setzt andere europäische Konzerne in den Fokus. Für Anleger bleibt die Aktie dennoch attraktiv.

JPMorgan hat die Einstufung für die Aktie von Rheinmetall mit ‚Overweight‘ und einem unveränderten Kursziel von 2250 Euro bestätigt. Die Analysten gehen davon aus, dass die Rüstungsausgaben der USA in den kommenden Jahren weiter zunehmen werden.

Diese Entwicklung wird insgesamt als vorteilhaft für die europäische Rüstungsindustrie bewertet.

Im aktuellen Analystenkommentar wird Rheinmetall weiterhin als attraktives Investment eingeschätzt. Dennoch hebt JPMorgan das Unternehmen nicht als den Hauptprofiteur der jüngsten Entwicklungen im US-Verteidigungshaushalt hervor.

Die USA rüsten auf: Rheinmetall gehört nicht zu den Gewinnern der Ausgaben

Die Experten betonen, dass die positive Sektorbewertung zwar auch Rheinmetall zugutekommt, das Unternehmen jedoch im Vergleich zu einigen Wettbewerbern weniger unmittelbar von den neuen Budgetaussichten profitieren dürfte.

BAE Systems, Leonardo und QinetiQ profitieren wohl besonders

Stattdessen nennt der Analyst explizit andere europäische Rüstungskonzerne wie BAE Systems, Leonardo und QinetiQ als die direkten Gewinner der erwarteten Ausgabenerhöhungen in den USA.

Diese Unternehmen könnten nach Einschätzung von JPMorgan stärker und schneller von den zusätzlichen Mitteln profitieren als Rheinmetall.

Technische Analyse der Rheinmetall-Aktie von index-radar.de

HotStocks von index-radar.de

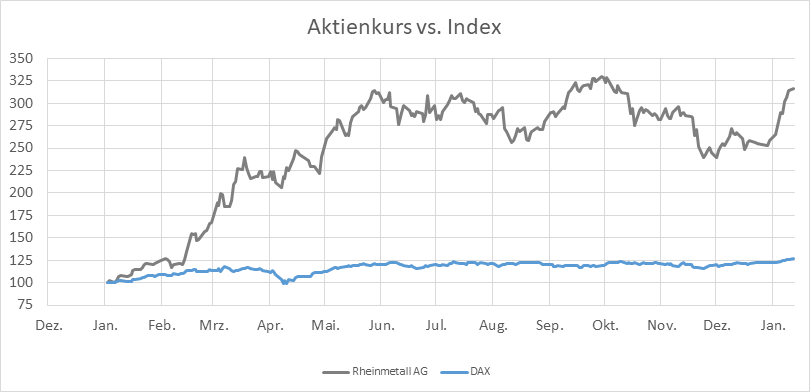

Wer im Januar 2025 auf den Düsseldorfer Konzern gesetzt hat, blickt heute auf eine bemerkenswerte Kursreise: Nach einem raketenhaften Start, der die Aktie binnen weniger Wochen von 601 auf 1.259 katapultierte, folgte ein kurzer Boxenstopp, bevor der Rüstungskonzern bis Anfang Juni die 1.800er-Marke durchbrach. Im Sommer kühlte der Aufwärtstrend spürbar ab, und nach einem weiteren Hoch im Oktober setzte ein herber Rücksetzer ein, dessen Spuren erst mit der jüngsten Erholung verblassten.

Technisch betrachtet bleibt der Kurs deutlich über der 200-Tage-Linie. Die viel beachtete Durchschnittslinie steigt weiter, doch die Steigung flacht spürbar ab – ein klassisches Signal für nachlassende Trenddynamik. Die Aktie hält sich im oberen Bereich ihrer Spanne, lässt aber keinen Zweifel daran, dass die Hochphase der Beschleunigung vorerst vorbei ist.

Unsere Modelle zeigen eine hohe Wahrscheinlichkeit für eine moderate Korrektur in den kommenden vier Wochen: Die Prognose sieht den wahrscheinlichsten Kursbereich zwischen 1.352 und 2.368 Euro, mit einem leichten Abschlag von knapp drei Prozent als Basis-Szenario. Extreme Ausreißer nach unten oder oben bleiben möglich, doch die Zeichen deuten auf eine Phase der Konsolidierung. Wer auf eine erneute Aufwärtswelle hofft, sollte Geduld mitbringen – die Zeit der großen Sprünge scheint vorerst vorbei.

HotStocks von index-radar.de

Unser Vorhersagemodell für die kommenden vier Wochen berücksichtigt saisonale Trends aus vergleichbaren Perioden der vergangenen Jahrzehnte, zyklische Muster und die Vorgaben von unserem Aktienklima Deutschland.

Die Schwankungsgrenzen („Prognose-Ränder“) berechnen wir aus der aktuellen impliziten Volatilität von Calls und Puts, sie basieren somit auf der in Optionsprämien eingepreisten Erwartung der Investoren.

Das Original zu diesem Beitrag „Rheinmetall: Nicht mehr die erste Wahl bei Rüstungsaktien“ stammt von Index Radar.

Den vollständigen Artikel hier lesen

18 Kommentare

Es ist doch etwas überraschend, dass JPMorgan Rheinmetall nicht zu den Hauptprofiteuren der US-Aufrüstung zählt, obwohl die europäische Rüstungsindustrie insgesamt profitieren soll. Liegt das an spezifischen Verträgen oder einer anderen strategischen Ausrichtung?

Die Prognose von index-radar.de scheint eher vorsichtig zu sein. Aber angesichts der globalen Unsicherheit ist es wahrscheinlich klug, nicht zu viel Risiko einzugehen.

Die JPMorgan-Analyse hebt die zunehmenden US-Rüstungsausgaben hervor. Gibt es Informationen darüber, welche geopolitischen Faktoren diese Steigerung hauptsächlich antreiben?

Ich bin etwas skeptisch, dass die Steigung der 200-Tage-Linie tatsächlich ’nachlassende Trenddynamik‘ signalisiert – könnte das auch nur eine natürliche Atempause nach einem so starken Anstieg sein?

Ein guter Punkt! Es ist immer wichtig, solche technischen Indikatoren im Kontext der gesamten Marktlage zu betrachten und nicht über zu interpretieren.

Ich finde es bemerkenswert, dass die Aktie trotz des Rücksetzers im Sommer und Oktober immer noch deutlich über der 200-Tage-Linie liegt, was auf eine generelle Stärke hindeutet, selbst wenn die ‚großen Sprünge‘ vorerst vorbei sind.

Die Tatsache, dass die Aktie von 601 auf 1.259 Euro in wenigen Wochen gestiegen ist, zeigt das enorme Potenzial, das in Rheinmetall gesehen wurde. Ob dieses Tempo nachhaltig ist, scheint jetzt die Schlüsselfrage zu sein.

Mich wundert, dass die Analyse nicht genauer auf die spezifischen Produkte oder Technologien eingeht, in denen Rheinmetall im Vergleich zu seinen Wettbewerbern stärker oder schwächer ist. Das wäre für Anleger hilfreicher.

BAE Systems, Leonardo und QinetiQ werden wohl stärker von den US-Ausgaben profitieren als Rheinmetall. Könnte das ein Hinweis darauf sein, dass Investoren ihre Portfolios in Richtung dieser Unternehmen verschieben sollten?

Das ist durchaus möglich, aber Rheinmetall hat ja auch ein starkes Fundament und eigene Wachstumsperspektiven, auch außerhalb der direkten US-Aufträge.

Ein ‚Overweight‘-Rating von JPMorgan bei einem Kursziel von 2250 Euro klingt positiv, aber ist das Kursziel angesichts der moderaten Korrekturprognose noch realistisch? Das erscheint mir etwas hochgegriffen.

Die Analysten von JPMorgan bestätigen zwar das ‚Overweight‘-Rating, aber die Betonung liegt darauf, dass andere Unternehmen schneller profitieren werden. Das ist eine wichtige Unterscheidung für potenzielle Investoren.

Die Prognose von index-radar.de, die eine Wahrscheinlichkeit für eine moderate Korrektur zwischen 1.352 und 2.368 Euro sieht, ist angesichts der nachlassenden Trenddynamik plausibel, aber dennoch etwas breit gefächert – wäre eine engere Spanne nicht realistischer?

Diese Analyse konzentriert sich stark auf kurzfristige Prognosen. Wie schätzen die Analysten die langfristigen Auswirkungen der US-Rüstungspolitik auf Rheinmetall ein, zum Beispiel in Bezug auf Forschung und Entwicklung?

Ich bin kein Finanzexperte, aber der Artikel lässt mich den Eindruck gewinnen, dass Rheinmetall eine solide Wahl für Anleger bleibt, auch wenn es nicht der absolute Top-Gewinner sein wird.

Die ‚Zeit der großen Sprünge‘ scheint vorbei zu sein. Könnte das für langfristige Anleger eine gute Gelegenheit sein, günstig einzusteigen, bevor es wieder aufwärts geht?

Der Kursverlauf von Rheinmetall war in den letzten Monaten wirklich volatil. Eine Konsolidierungsphase wäre jetzt vielleicht sogar gesund für die Aktie.

Die Erwähnung von BAE Systems, Leonardo und QinetiQ als Hauptprofiteure der US-Ausgaben ist gut, aber welche konkreten Bereiche oder Aufträge machen diese Unternehmen so attraktiv für Washington?