Listen to the article

Die wichtigsten Erkenntnisse

-

Verbundene Produkte

WisdomTree Global Value UCITS ETF – USD Acc, WisdomTree Europe Value UCITS ETF – EUR Acc, WisdomTree Europe Equity Income UCITS ETF, WisdomTree US Quality Dividend Growth UCITS ETF – USD Acc, WisdomTree Global Ex-USA Quality Dividend Growth UCITS ETF – EUR Acc

Mehr erfahren

Rückblickend auf das Jahr 2025 erwiesen sich Aktien als robuster, als die Schlagzeilen vermuten ließen. Nach einem Zollschock zu Jahresbeginn und einem starken Abschwung im April setzte eine kräftige „Allround-Rallye“ ein, als die Zentralbanken ihre Geldpolitik lockerten und der US-Dollar nachgab. Künstliche Intelligenz (KI) blieb der entscheidende Wachstumsmotor, aber die Führungsrolle weitete sich über die Mega-Caps hinaus aus. Die Schwellenländer und Europa ließen die USA letztlich hinter sich, obwohl US-Aktien starke zweistellige Zuwächse erzielten. Im vierten Quartal schwankten die Märkte: Die Risikorallye im November flaute ab, als die KI-Ausgaben und die Lockerungsmaßnahmen der US-Notenbank auf die Probe gestellt wurden. Im Dezember erholten sich Aktien jedoch wieder, da sich die Erwartungen hinsichtlich Zinssenkungen festigten.

Unter dem Gesichtspunkt der Faktoren behauptete Value seine Führungsposition, insbesondere auf den europäischen Märkten und in Schwellenländern. Auch Qualitätsaktien zeigten sich im vierten Quartal wieder etwas stärker.

In dieser Ausgabe des vierteljährlichen Rückblicks auf Aktienfaktoren von WisdomTree untersuchen wir, wie sich die Aktienfaktoren im vierten Quartal verhalten haben und welche Auswirkungen dies auf die Portfolios der Anleger haben könnte.

Wertentwicklung im Fokus: Value bleibt in Führung

Die Aktienmärkte erholten sich am Ende des vierten Quartals nach einem sehr schleppenden Start. Der MSCI World übertraf US-Aktien (+3,1 % gegenüber +2,3 %) dank der starken Performance in Europa (+6,3 %) und den Schwellenländern (+4,7 %). Diese Verteilung im vierten Quartal spiegelte die allgemeine Rotation des Jahres 2025 wider: Die Industrieländer außerhalb der USA leisteten den größten Beitrag, und Europa setzte seine seit mehreren Quartalen anhaltende Outperformance fort. Auch die Schwellenländer legten zu, gestützt durch einen schwächeren US-Dollar und ein zunehmendes globales Wachstum.

Value gab im vierten Quartal weiterhin den Ton an:

- Value verzeichnete in allen Regionen (USA, Industrieländer, Europa und Schwellenländer) die stärksten Renditen.

- Geringe Volatilität und Dynamik hatten in diesem Quartal in allen Regionen zu leiden.

- ach drei schwierigen Quartalen seit Jahresbeginn zeigte Qualität in den USA und den Industrieländern nun wieder eine gewisse Stärke. Hochwertige Aktien mit steigenden Dividenden schnitten in Europa und den Schwellenländern besonders gut ab.

- Wachstumstitel lagen in allen Regionen zurück, mit Ausnahme der USA, wo sie eine Outperformance erzielten.

Abbildung 1: Outperformance der Aktienfaktoren in den einzelnen Regionen im vierten Quartal 2025

Quelle: WisdomTree, Bloomberg, MSCI. 30. September 2025 bis 31. Dezember 2025. Für alle Regionen in US-Dollar berechnet, außer für Europa, wo die Berechnungen in Euro erfolgen. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

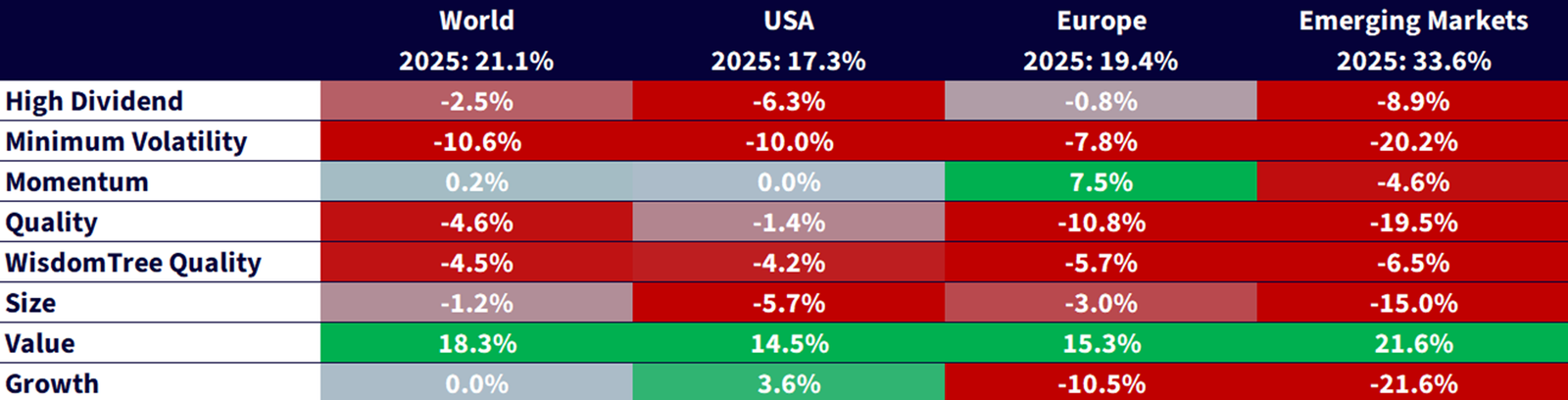

Rückblick auf 2025: Ein von Value geprägtes Jahr über die USA hinaus

2025 hat sich letztendlich für Aktienanleger ausgezahlt. Der MSCI World legte um 21,1 % zu und zog damit an US-Aktien vorbei (17,3 %). Zum ersten Mal seit einigen Jahren haben Aktien aus Europa und den Schwellenländern die USA über das gesamte Jahr hinweg übertroffen. Diese Outperformance beruhte hauptsächlich auf Wechselkurs- und Bewertungseffekten. Angesichts eines schwächeren US-Dollar und weiterhin hoher US-Bewertungen hatten Aktien außerhalb der USA bei sinkenden Zinsen mehr Spielraum für eine Ausweitung der Multiplikatoren.

Nach Faktoren war Value 2025 eindeutig der Gewinner:

- Value legte 2025 in allen vier Regionen eine zweistellige Outperformance hin – +15,3 % in Europa und +21,6 % in den Schwellenländern.

- Geringe Volatilität, Größe und Qualität hoben sich 2025 vom anderen Ende des Spektrums ab und zeigten trotz einer Wiederbelebung bei Qualität im vierten Quartal in allen Regionen eine unterdurchschnittliche Performance.

- Die Wertentwicklung von Wachstumstiteln war sehr uneinheitlich: Während sie in den USA überdurchschnittlich gut abschnitten, blieben sie in Europa und den Schwellenländern um zweistellige Prozentsätze zurück.

- In Europa erzielte Dynamik eine starke Wertentwicklung und die zweitbeste Rendite nach Value.

Abbildung 2: Outperformance der Aktienfaktoren in den einzelnen Regionen im Jahr 2025

Quelle: WisdomTree, Bloomberg, MSCI. 31. Dezember 2024 bis 31. Dezember 2025. Für alle Regionen in US-Dollar berechnet, außer für Europa, wo die Berechnungen in Euro erfolgen. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

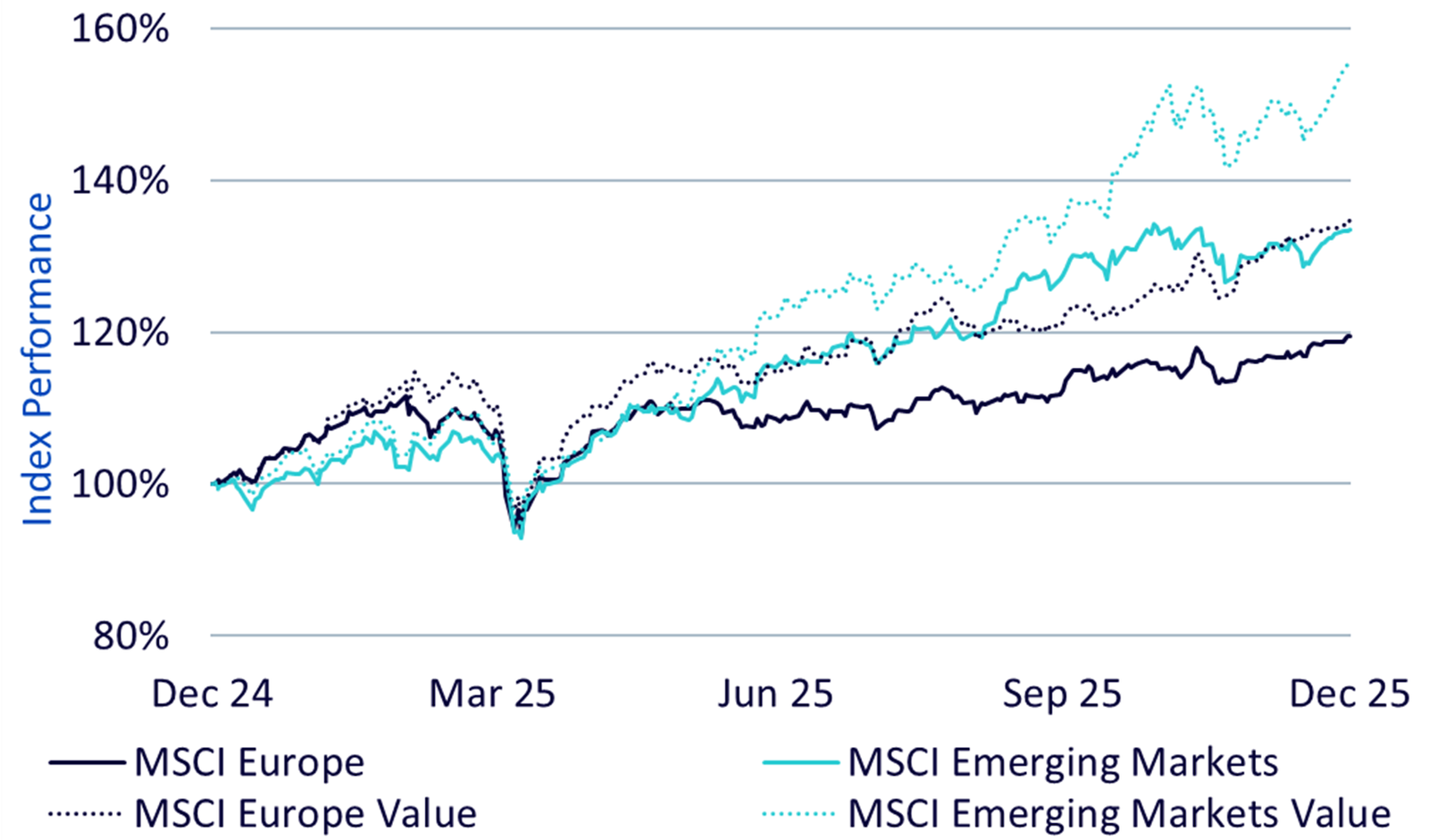

Europa und die Schwellenländer heizten ein von Value geprägtes Jahr an

In Europa wurde die Führungsposition von Value 2025 durch eine klassische Mischung aus politischer Unterstützung, Ertragsstabilität und attraktiven Bewertungen vorangetrieben. Die Aufmerksamkeit der Anleger richtete sich auf liquiditätsstarke Unternehmen und weg vom engen KI-Handel in den USA. Banken waren die großen Gewinner und profitierten von einer erneuten Versteilung der Zinsstrukturkurve. Verteidigungs- und Industrieaktien profitierten von höheren Auftragsbeständen im Zusammenhang mit der Wiederaufrüstung und Modernisierung, die durch Deutschlands mehrjährige Infrastruktur- und Verteidigungsinvestitionen angekurbelt wurden. 2025 war ein Jahr, in dem Bilanzstärke, Dividendenbeständigkeit und operative Hebelwirkung belohnt wurden – Eigenschaften, die in Europas Value-Aktien besonders ausgeprägt sind.

Auch die Schwellenländer profitierten vom schwächeren US-Dollar und günstigeren Ausgangsbewertungen. Die Rallye war recht breit angelegt, aber wertorientierte Titel schnitten dort am besten ab, wo der Rückenwind durch Währungen und politische Unterstützung am stärksten war.

Abbildung 3: In Europa und den Schwellenländern erzielte Value 2025 eine Outperformance

Quelle: WisdomTree, Bloomberg, MSCI. 31. Dezember 2024 bis 31. Dezember 2025. Für alle Regionen in US-Dollar berechnet, außer für Europa, wo die Berechnungen in Euro erfolgen. Es ist nicht möglich, in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Ausblick auf das Jahr 2026

Mit Blick auf das Jahr 2026 setzen sich die bestehenden Trends fort:

- Die USA profitieren vom Zinssenkungszyklus, von Steuersenkungen und besseren Wachstumsaussichten, leiden jedoch weiterhin unter hohen Bewertungen und einer extrem hohen Konzentration auf das Thema KI. Anleger können von einer robusteren Allokation in US-Aktien profitieren, indem sie in hochwertige Aktien mit Dividendenwachstum investieren.

- Die Stabilität der Zinsen und die anhaltenden staatlichen Konjunkturmaßnahmen bei Verteidigung und Infrastruktur in Europa dürften europäische Value-Titel weiterhin beflügeln.

- Gewinnsteigerungen, ein schwacher US-Dollar und eine höhere Binnennachfrage schaffen ein positives Umfeld für Aktien aus Schwellenländern.

Den vollständigen Artikel hier lesen

6 Kommentare

I’ve been following this closely. Good to see the latest updates.

Good point. Watching closely.

Great insights on ETF-News. Thanks for sharing!

This is very helpful information. Appreciate the detailed analysis.

Interesting update on Ein Rückblick auf Aktienfaktoren im vierten Quartal 2025 mit WisdomTree DE. Looking forward to seeing how this develops.

Solid analysis. Will be watching this space.