Listen to the article

Die wichtigsten Erkenntnisse

-

Verbundene Produkte

WisdomTree US Quality Growth UCITS ETF – USD Acc, WisdomTree Europe Equity Income UCITS ETF, WisdomTree Europe Equity UCITS ETF – USD Hedged, WisdomTree Emerging Markets Equity Income UCITS ETF, WisdomTree Emerging Markets SmallCap Dividend UCITS ETF, WisdomTree Europe SmallCap Dividend UCITS ETF

Mehr erfahren

Rückblickend auf das zweite Quartal 2025 legten die weltweiten Aktienmärkte zu, da eine 90-tägige Pause bei den neuen „gegenseitigen Zöllen“ der USA die Risikobereitschaft neu entfachte und dem MSCI World zu einer Rendite von 11,5 % verhalf. Der MSCI USA erzielte eine fast identische Rendite von 11,2 %, während die Schwellenländer mit 12,0 % stark profitierten. Europa hingegen geriet nach einem kräftigen Start mit 2,5 % ins Stocken. Nach der Rallye im ersten Quartal beläuft sich die Bilanz für das laufende Jahr auf 9,5 % für Aktien weltweit, 6,1 % für die USA, 8,5 % für Europa und 15,3 % für die Schwellenländer.

Die geldpolitische Pause wurde durch eine schwächere Kerninflation und einen Rückgang des Dollar-Index um 10 % – den stärksten Quartalseinbruch seit drei Jahrzehnten – untermauert. Unterdessen senkte die Europäische Zentralbank im April und Juni den Einlagensatz um 25 Basispunkte auf 2 %, während die US-Notenbank (Fed) trotz zunehmender politischer Forderungen nach einer Lockerung um 300 Basispunkte den Leitzins beibehielt.

Aus Faktor-Perspektive:

- Führten Wachstum (Growth) und Dynamik (Momentum) im zweiten Quartal dank starker KI-Investitionen bei globalen und US-Aktien. Alle anderen Faktoren hatten in diesen Regionen einen schweren Stand.

- Ist Value der globale Gewinner des Jahres 2025 (+7,2 % gegenüber dem MSCI World), da zyklische Werte vom Rückenwind des Dollars profitieren, während Qualität das Schlusslicht bildet (-3,3 % gegenüber dem MSCI World).

- Regionale Unterschiede: Hinter der unbeachtlichen Performance Europas im zweiten Quartal verbarg sich ein starker Impuls von Größe. In den Schwellenländern stiegen Value und Größe aufgrund der Lockerung der Politik.

In dieser Ausgabe des vierteljährlichen Rückblicks auf Aktienfaktoren von WisdomTree untersuchen wir, wie sich die Aktienfaktoren im zweiten Quartal verhalten haben und welche Auswirkungen sie auf die Portfolios der Anleger haben könnten.

Quartalsergebnisse im Blickpunkt: Zölle, Technologie und eine Wiederbelebung von Größe

Die Aussetzung der Zölle und der schwächere Dollar beflügelten Aktien, wobei in den USA Mega-Cap-Tech-Werte wieder zulegten und in den Schwellenländern ein zinssensibler Aufschwung einsetzte. Europa hinkte hinterher, da Gewinnrevisionen ausblieben und Energieaktien trotz der Lockerung durch die Europäische Zentralbank (EZB) unterdurchschnittlich tendierten.

Bei den Faktoren zeigte sich im zweiten Quartal eine starke Rotation von Wert hin zu Wachstum:

- Wachstum und Dynamik profitieren von KI-Ergebnissen: Die „Blockbuster“-Ergebnisse der „Glorreichen Sieben“ im zweiten Quartal beflügelten Wachstum in den USA und weltweit. Dynamik zeigte sich am beständigsten und legte in allen Regionen um 3–5 % zu.

- Risikoaverse Faktoren lassen nach: Die nachlassende Volatilität und flachere Renditekurven schadeten Hohe Dividende und Geringe Volatilität.

- Größe verzeichnet ein Comeback in Europa und den Schwellenländern: Geringere Realrenditen und Optimismus über Zölle stärkten europäische Industriewerte und Exporteure aus den Schwellenländern, was Größe (Size) nach oben verhalf.

- Vereinzelte Stärke bei Value: Value schnitt in den Schwellenländern und Europa dank besserer zyklischer Werte kräftiger ab, auch wenn der Faktor in den USA aufgrund der Tech-Dominanz zurückblieb.

Abbildung 1: Outperformance der Aktienfaktoren in den einzelnen Regionen im vierten Quartal 2024

Quelle: WisdomTree, Bloomberg. 31. März 2024 bis 30. Juni 2025. Für alle Regionen in US-Dollar berechnet, außer für Europa, wo die Berechnungen in Euro erfolgen. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

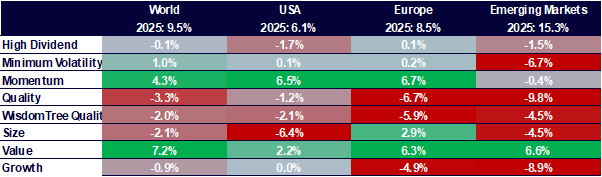

Rückblick auf das erste Halbjahr: Value steigt, Qualität im Rückzug

Trotz der Angst vor Zöllen haben globale Aktien seit Jahresbeginn um 9,5 % zugelegt, unterstützt durch Disinflation und frühzyklische Zinssenkungen außerhalb der USA. Die kumulative Lockerung der EZB um 200 Basispunkte steht im Gegensatz zu einer pausierenden Fed, was das Zinsgefälle vergrößert, Nicht-USD-Anlagen stützt und in einem starken Anstieg des MSCI Europe um 8,5 % und des MSCI Emerging Markets um 15,3 % seit Jahresbeginn zum Ausdruck kommt.

In Sachen Faktoren dominierte Value im ersten Halbjahr:

- Value ist weltweit führend: Günstigere zyklische Werte und Finanztitel zogen aufgrund des höheren Nominalwachstums und des schwächeren Dollars an, sodass Value weltweit um 6–7 % über den Benchmarks lag.

- Dynamik in den USA und Europa weiterhin stark: Anhaltende Gewinnrevisionen hielten Dynamik an der Spitze der regionalen Tabellen, selbst als sich Growth im ersten Quartal abkühlte.

- Qualität unter Druck: Steigende Durations-Risikoprämien und eine nachlassende Nachfrage nach sicheren Häfen bei Mega-Caps bewirkten, dass Qualität überall außerhalb einer risikoärmeren Periode um Februar/März am schwächsten war.

- Small Caps weiterhin gespalten: In Europa und den Schwellenländern erholte sich Größe, während der Faktor in den USA (-6,4 %), wo die politische Unsicherheit anhält, weiterhin unterdurchschnittlich dasteht.

Abbildung 2: Outperformance der Aktienfaktoren in den einzelnen Regionen im bisherigen Jahresverlauf

Quelle: WisdomTree, Bloomberg. 31. Dezember 2024 bis 30. Juni 2025. In US-Dollar berechnet. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Größe schlägt zurück: Lösen Zinssenkungen eine Wiederbelebung von Small Caps aus?

Nach Jahren in der Wildnis übertreffen Small und Mid Caps endlich Large Caps in Europa und den Schwellenländern, was durch die aufeinanderfolgenden Zinssenkungen der EZB um 25 Basispunkte im April und Juni und einen schwächeren US-Dollar begünstigt wird. Der MSCI Europe Small Cap ist im Jahresverlauf um 11,7 % gestiegen – gegenüber 8,7 % für den MSCI Europe und nur 0,4 % für den Russell 2000. Insgesamt treiben günstigere Bewertungen und ein wachsendes Ertrags-Beta gegenüber der Inlandsnachfrage diese potenzielle Wiederbelebung des Faktors Größe an.

In den Schwellenländern haben die geldpolitische Lockerung und die Erholung der Halbleiterindustrie in Korea/Taiwan den MSCI EM Small Cap seit Beginn des zweiten Quartals auf +19 % gegenüber +13,8 % für den MSCI EM angehoben.

Abbildung 3: Small Caps haben in den letzten drei bis vier Monaten in Europa und den Schwellenländern dominiert

Quelle: WisdomTree, Bloomberg. 31. Dezember 2023 bis 15. Juli 2025. Für die Schwellenländer in USD und für Europa in EUR berechnet. Die Abbildung zeigt den Performanceunterschied (berechnet als Verhältnis der normalisierten Wertentwicklung der beiden Indizes) zwischen dem MSCI Europe Small Cap Net und dem MSCI Europe Net für die eine Linie und dem MSCI EM Small Cap Net und dem MSCI EM Net für die andere Linie. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

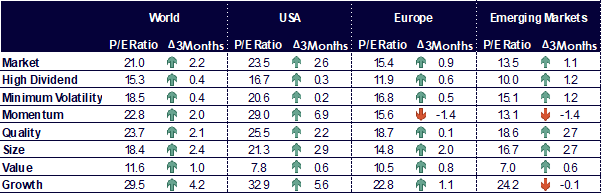

Wachstum bleibt auf breiter Front sehr teuer

Die Bewertungen stiegen im zweiten Quartal 2025 fast durchgängig an, wobei Wachstum, Größe und Qualität meist über dem Marktniveau lagen, während die anderen Faktoren geringere Zuwächse verzeichneten. Dynamik in Europa und den Schwellenländern bildet mit deutlichen Bewertungsrückgängen in diesem Quartal die Ausnahme von der Regel.

Abbildung 4: Langfristige Entwicklung des Kurs-Gewinn-Verhältnisses von Aktienfaktoren

Quelle: WisdomTree, Bloomberg. Stand: 30. Juni 2025. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Positionierung für Divergenzen im zweiten Halbjahr

Da die US-Politik nach wie vor auf Daten gestützt ist, die EZB in der Mitte des geldpolitischen Lockerungszyklus steht und mehrere Zentralbanken in den Schwellenländern bereits Kürzungen vorgenommen haben, sehen sich Anleger mit einer zunehmend asynchronen Makrosituation konfrontiert. Ein Szenario der weichen Landung – allmähliche Disinflation, mäßiges Wachstum und keine neue Zolleskalation – könnte:

- Die Führung von Wachstum und Dynamik in den USA aufrechterhalten, wenn sich die Investitionen in KI und die Übererfüllung der Ertragsprognosen fortsetzen.

- Die Aufholjagd von Value und Größe in Europa und den Schwellenländern verlängern, da billigere zyklische Werte von der gelockerten Politik und einem schwächeren Dollar profitieren.

Umgekehrt würde ein Rückschlag bei den Zöllen oder eine hartnäckige US-Inflation für eine selektive Absicherung durch Qualität, Hohe Dividende und Geringe Volatilität sprechen.

Angesichts eines solchen Marktes könnten Anleger eine Barbell-Strategie zwischen Quality Growth (für langfristige Compounder) und Smaller Cap Value (für zyklisches Beta) in Betracht ziehen. Auch eine Übergewichtung von Value in Europa und Dynamik in den Schwellenländern, wo die geldpolitische Lockerung am weitesten fortgeschritten ist, könnte hilfreich sein.

Welt wird durch den MSCI World Net TR Index dargestellt. USA wird durch den MSCI USA Net TR Index abgebildet. Europa wird durch den MSCI Europe Net TR Index repräsentiert. Schwellenländer wird durch den MSCI Emerging Markets Net TR Index dargestellt. Geringe Volatilität wird durch den entsprechenden MSCI Min Volatility Net Total Return Index repräsentiert. Qualität wird durch den entsprechenden MSCI Quality Net Total Return Index abgebildet.

Dynamik wird durch den entsprechenden MSCI Momentum Net Total Return Index dargestellt. Hohe Dividende wird durch den entsprechenden MSCI High Dividend Net Total Return Index abgebildet. Größe wird durch den entsprechenden MSCI Small Cap Net Total Return Index repräsentiert. Value wird durch den entsprechenden MSCI Enhanced Value Net Total Return Index dargestellt. WisdomTree Quality wird durch den entsprechenden WisdomTree Quality Dividend Growth Index abgebildet.

Den vollständigen Artikel hier lesen

6 Kommentare

I’ve been following this closely. Good to see the latest updates.

Great insights on ETF-News. Thanks for sharing!

Interesting update on Ein Rückblick auf Aktienfaktoren im zweiten Quartal 2025 mit WisdomTree DE. Looking forward to seeing how this develops.

This is very helpful information. Appreciate the detailed analysis.

Solid analysis. Will be watching this space.

Good point. Watching closely.