Listen to the article

EQS-News: TeamViewer SE

/ Schlagwort(e): Vorläufiges Ergebnis

TeamViewer erfüllt pro-forma Topline-Prognose für Geschäftsjahr 2025

09.01.2026 / 07:00 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

TeamViewer erfüllt pro-forma Topline-Prognose für Geschäftsjahr 2025

- Umsatz im Geschäftsjahr 2025 steigt um +5% cc (währungsbereinigt) ggü. VJ*

- Annual Recurring Revenue (ARR) im Geschäftsjahr 2025 steigt um +2% cc ggü. VJ*

- Anhaltend starkes Enterprise-Geschäft

- Prognose für bereinigte EBITDA-Marge von „rund 44%“ für das Geschäftsjahr 2025 bleibt unverändert*

- Veröffentlichung der vorläufigen Ergebnisse für Q4/GJ 2025 (ungeprüft) am 10. Februar 2026

* Pro-forma

Göppingen, 9. Januar 2026 – TeamViewer hat heute ein Trading-Update für das am 31. Dezember 2025 abgeschlossene Geschäftsjahr veröffentlicht.

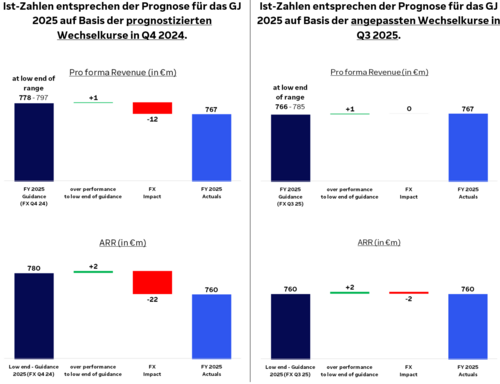

Den vorläufigen Analysen zufolge belief sich der Pro-forma-Umsatz im Geschäftsjahr 2025 auf ca. 767 Mio. EUR, was rund +5% währungsbereinigtem Wachstum ggü. VJ entspricht, und liegt damit im Rahmen der Prognose. 1,2 Der IFRS-Umsatz für das Geschäftsjahr 2025 lag bei rund 747 Mio. EUR.

Der Pro-forma-ARR belief sich auf ca. 760 Mio. EUR, was rund +2% währungsbereinigtem Wachstum ggü. VJ entspricht, und ebenfalls im Einklang mit der Prognose ist. Wechselkursbewegungen, insbesondere der EUR/USD-Kurs, wirkten sich negativ auf den ausgewiesenen ARR aus.

Ohne Wechselkurseffekte lag das Ergebnis um ca. 2 Mio. EUR über dem unteren Ende der Prognose. 1,2 Gegenüber Q3 2025 verzeichnete TeamViewer im vierten Quartal einen ARR-Zuwachs von rund 11 Mio. EUR, verglichen mit rund 7 Mio. EUR zwischen Q1 und Q3 2025. Das Enterprise-Geschäft von TeamViewer allein verzeichnete ein sehr starkes Quartal. Für 1E war das vierte Quartal 2025 erstmalig positiv mit einem sequenziellen ARR-Wachstum. Dieses Momentum wird durch zwei wichtige Vertragsabschlüsse mit einem Gesamtwert (TCV) von rund 10 Mio. EUR (ARR rund 3 Mio. EUR) unterstrichen. Das SMB-Geschäft entwickelte sich im Rahmen der internen Erwartungen.

Die Pro-forma-Prognose für die bereinigte EBITDA-Marge von „rund 44%“ bleibt unverändert.

Am 10. Februar 2026 veröffentlicht TeamViewer die vollständigen vorläufigen und ungeprüften Ergebnisse für Q4 und das GJ 2025. Hinweise zu alternativen Leistungskennzahlen (Alternative Perfomance Measures – APMs) finden sich in der regulären Finanzberichterstattung des Unternehmens.

1 Prognose für das Geschäftsjahr 2025 basierend auf Annahmen zu den wichtigsten Wechselkursen zum 3. Quartal 2025: EUR/USD 1,14; EUR/CAD 1,58; EUR/JPY 167,2; EUR/AUD 1,76, siehe Folie 23 der Ergebnispräsentation zum 3. Quartal 2025

- Der Pro-forma-Umsatz für das Geschäftsjahr 2025 entspricht 767 Millionen Euro und liegt damit im Einklang mit der entsprechenden Prognose für den Pro-forma-Umsatz „am unteren Ende der Spanne von 766 bis 785 Millionen Euro”.

- Der ARR für das Geschäftsjahr 2025 entspricht 762 Millionen Euro und liegt damit im Einklang mit der entsprechenden Prognose für den ARR von 760 bis 780 Millionen Euro.

2 Basierend auf Annahmen zu den wichtigsten prognostizierten Wechselkursen zum 4. Quartal 2024, die zu Beginn des Jahres 2025 mitgeteilt wurden (EUR/USD 1,05; EUR/CAD 1,49; EUR/JPY 161,0; EUR/AUD 1,65):

- Der Pro-forma-Umsatz für das Geschäftsjahr 2025 entspricht 779 Millionen Euro und liegt damit im Rahmen der prognostizierten Wechselkursspanne für den Pro-forma-Umsatz von „am unteren Ende der Spanne von 778 bis 797 Millionen Euro”.

- Der ARR für das Geschäftsjahr 2025 entspricht 782 Millionen Euro und liegt damit im Rahmen der prognostizierten Wechselkursspanne für den ARR von 780 bis 800 Millionen Euro.

Kontakt

Bisera Grubesic

Vice President Investor Relations

Anhang: Inkrementelle ARR-Zuwächse im Geschäftsjahr 2025

Anhang: Topline-Ist-Zahlen im Vergleich zur Prognose für das Geschäftsjahr 2025

09.01.2026 CET/CEST Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch EQS News – ein Service der EQS Group.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die EQS Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Originalinhalt anzeigen: EQS News

Den vollständigen Artikel hier lesen

19 Kommentare

Die Entwicklung des SMB-Geschäfts ist entscheidend für die langfristige Stabilität. Welche Maßnahmen plant TeamViewer, um das Wachstum in diesem Bereich anzukurbeln?

Das positive ARR-Wachstum in 1E ist ein wichtiger Schritt. Könnte das ein Indikator für eine erfolgreiche Neuausrichtung des Unternehmens sein?

Die Erfüllung der Prognose ist zwar erfreulich, aber die Betonung liegt auf ‚pro-forma‘. Wie sieht die tatsächliche finanzielle Situation des Unternehmens aus, ohne diese Anpassungen?

Mich wundert, dass das SMB-Geschäft ‚im Rahmen der internen Erwartungen‘ geblieben ist, ohne weitere Details. Gibt es hier spezifische Herausforderungen, die das Wachstum bremsen?

Der Anstieg des ARR zwischen Q3 und Q4, von 7 Mio. EUR auf 11 Mio. EUR, deutet auf eine Beschleunigung des Wachstums hin. Ist das ein Trend, der sich fortsetzen wird?

Eine bereinigte EBITDA-Marge von „rund 44%“ zu halten, ist bemerkenswert. Das zeigt ein gutes Kostenmanagement trotz des Wettbewerbsdrucks und der Wechselkursschwankungen.

Ich frage mich, ob die positiven Ergebnisse im Enterprise-Bereich langfristig haltbar sind oder ob es sich um einmalige Effekte handelt. Gibt es Risikofaktoren, die man beachten sollte?

Die Prognose basierte auf Wechselkursen vom 3. Quartal 2025 (EUR/USD 1,14, etc.). Wie groß ist die Abweichung der tatsächlichen Wechselkurse und wie hat sich das auf die Ergebnisse ausgewirkt?

Angesichts der Wechselkursschwankungen ist es wichtig, die ARR-Entwicklung in verschiedenen Währungen zu betrachten. Gibt es regionale Unterschiede im Wachstum?

Die Fokussierung auf das Enterprise-Geschäft scheint sich auszuzahlen. Plant TeamViewer, diese Strategie weiter zu verstärken und möglicherweise in andere Segmente zu investieren?

Ein Wachstum von 5% währungsbereinigt ist in der aktuellen Wirtschaftslage solide. Wie sieht TeamViewer die zukünftigen Wachstumschancen angesichts möglicher Rezessionen?

Die Aussage, dass der Pro-forma-Umsatz ‚am unteren Ende der Spanne von 766 bis 785 Millionen Euro‘ liegt, ist etwas vage. Wäre eine genauere Angabe nicht transparenter?

Ich bin gespannt auf die vollständigen Ergebnisse am 10. Februar 2026. Werden dort detailliertere Informationen zu den APMs (Alternative Performance Measures) bereitgestellt?

Die Prognose für die EBITDA-Marge ist ambitioniert. Welche konkreten Schritte unternimmt TeamViewer, um dieses Ziel zu erreichen und gleichzeitig in Innovationen zu investieren?

Ein ARR-Wachstum von +2% währungsbereinigt klingt vorsichtig optimistisch. Ist das ausreichend, um mit den größeren Wettbewerbern im Bereich Remote-Access-Software Schritt zu halten?

Die Erfüllung der pro-forma Topline-Prognose für 2025 mit einem Umsatz von rund 767 Mio. EUR ist positiv, aber wie stark hat der ungünstige EUR/USD-Kurs den ARR tatsächlich beeinflusst? Das Unternehmen erwähnt eine negative Auswirkung, aber konkrete Zahlen wären hilfreich.

Die Erwähnung der Folie 23 der Ergebnispräsentation zum 3. Quartal 2025 ist gut, um die Basis der Prognose zu verdeutlichen. Aber ist diese Präsentation öffentlich zugänglich?

Das Enterprise-Geschäft scheint der Haupttreiber des Wachstums zu sein, besonders im vierten Quartal. Die zwei Vertragsabschlüsse mit einem TCV von 10 Mio. EUR (ARR 3 Mio. EUR) sind ein gutes Zeichen für die zukünftige Entwicklung in diesem Segment.

Die Tatsache, dass der IFRS-Umsatz bei rund 747 Mio. EUR lag, während der Pro-forma-Umsatz bei 767 Mio. EUR lag, deutet auf signifikante Unterschiede in der Bilanzierung hin. Was sind die Hauptfaktoren für diese Differenz?