Listen to the article

LVMH zieht sich mit einem spektakulären Verkauf aus dem chinesischen Reiseeinzelhandel zurück und schmiedet zugleich eine neue Allianz.

Der französische Luxusgüterkonzern LVMH hat den Verkauf seines Reiseeinzelhandelsgeschäfts DFS in China an den chinesischen Staatskonzern CTG Duty-Free bekanntgegeben. Die Transaktion umfasst die Standorte in Hongkong und Macau sowie exklusive Marken- und Nutzungsrechte für den chinesischen Markt.

Der Abschluss des Geschäfts, das einen Kaufpreis von rund 395 Millionen US-Dollar vorsieht, wird in etwa zwei Monaten erwartet.

DZ Bank bewertet LVMH-Strategie positiv

Der Verkauf erfolgt gegen Barzahlung und ist Teil einer umfassenderen strategischen Partnerschaft: LVMH plant, sich im Rahmen einer Kapitalerhöhung an CTG Duty-Free zu beteiligen.

Damit bleibt der Luxuskonzern trotz des Rückzugs operativ im chinesischen Reiseeinzelhandel engagiert. Die DZ Bank bewertet diese Strategie positiv, da LVMH so weiterhin an der Marktentwicklung partizipiert.

DFS gehörte bislang zum Einzelhandelssegment von LVMH, das auch die Parfümkette Sephora umfasst, jedoch im Vergleich zu anderen Unternehmensbereichen eine geringere operative Marge aufweist. Das Anlageurteil der DZ Bank lautet weiterhin „Halten“, der faire Wert der LVMH-Aktie wird mit 640 Euro angegeben

HotStocks von index-radar.de

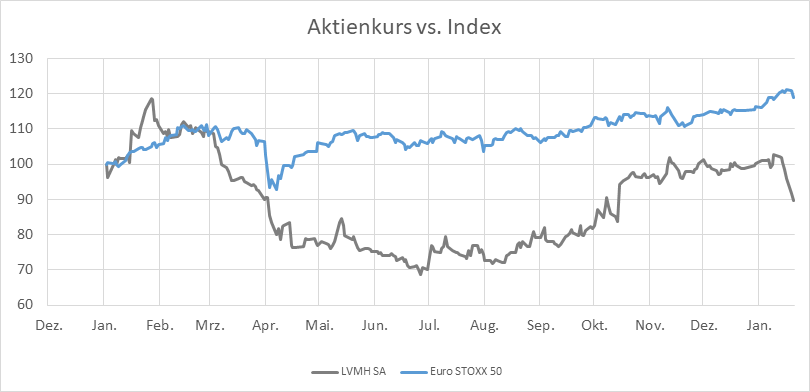

Der französische Branchenführer hat in den vergangenen zwölf Monaten eine bemerkenswerte Achterbahnfahrt hingelegt: Nach einem furiosen Jahresbeginn mit einer steilen Rallye folgten scharfe Korrekturen, die den Kurs mehrfach in Richtung Süden drückten. Seit dem Sommer pendelt die Aktie in einem Seitwärtstrend mit leichtem Aufwärtstempo, ohne die Verluste aus der ersten Jahreshälfte wettzumachen – aktuell notiert LVMH bei 569 Euro,

Der technische Blick zeigt: LVMH bewegt sich aktuell leicht über ihrer 200-Tage-Linie, die zuletzt moderat anstieg und damit den seit Monaten dominierenden Seitwärtstrend mit sanfter Aufwärtsneigung bestätigt. Der Abstand zum gleitenden Durchschnitt bleibt überschaubar und deutet nicht auf einen überhitzten Markt hin. Die Kursbewegungen der letzten Wochen verlaufen eng am Trend, was auf eine Phase der Orientierungssuche schließen lässt.

Unsere Modelle zeigen eine hohe Wahrscheinlichkeit, dass sich die Aktie in den kommenden vier Wochen zwischen 482 und 626 Euro einpendelt, wobei die Prognose einen leichten Rückgang von 2,7 Prozent nahelegt. Der wahrscheinlichste Korridor bleibt damit klar abgesteckt – größere Ausbrüche erscheinen in dieser Zeitspanne wenig realistisch. Anleger sollten sich auf eine Fortsetzung der aktuellen Seitwärtsbewegung mit limitierten Ausschlägen einstellen.

HotStocks von index-radar.de

Unser Vorhersagemodell für die kommenden vier Wochen berücksichtigt saisonale Trends aus vergleichbaren Perioden der vergangenen Jahrzehnte, zyklische Muster und die Vorgaben von unserem Aktienklima Deutschland. Die Schwankungsgrenzen („Prognose-Ränder“) berechnen wir aus der aktuellen impliziten Volatilität von Calls und Puts, sie basieren somit auf der in Optionsprämien eingepreisten Erwartung der Investoren.

Capped-Bonus-Zertifikat als Investment-Idee von index-radar.de

Renditechance von 24,4 Prozent pro Jahr!

Während Anleger mit der LVMH-Aktie – Dividendenzahlungen außen vor gelassen – nur dann Gewinne erzielen, wenn der Kurs steigt, bieten Capped-Bonus-Zertifikate wie die WKN UN1M24 zusätzliche Ertragschancen. Sie ermöglichen attraktive Renditen auch dann, wenn der Kurs seitwärts verläuft oder moderat fällt. Ein weiterer Vorteil: Beim vorgestellten Papier liegt der Einstiegspreis unter dem aktuellen Aktienkurs, was das Risiko verringert.

So funktioniert es

Solange die LVMH-Aktie bis zum Bewertungstag (18. Dezember 2026) nicht die festgelegte Barriere bei 480 Euro berührt oder unterschreitet, erhalten Anleger nach dem Ende der Laufzeit den Bonusbetrag von 700 Euro je Zertifikat zurück. Der aktuelle Einstiegskurs liegt bei 574,3 Euro – also unterhalb des Aktienkurses.

Steigt die LVMH-Aktie, profitiert in der Regel auch das Zertifikat. Je näher der Kurs an den maximalen Auszahlungsbetrag heranrückt, desto stärker reduziert sich das verbleibende Bonuspotenzial. Anleger können daher – je nach Marktlage – auch vor Laufzeitende Gewinne realisieren.

Capped-Bonus-Zertifikate sind börsentäglich handelbar, sodass ein Verkauf jederzeit möglich ist, zum Beispiel, wenn der Großteil des Bonus bereits erreicht wurde.

Die Gewinnchancen im Überblick

Beim Kauf zu 574,3 Euro ergibt sich bis zur Fälligkeit im Dezember 2026 ein möglicher Gewinn von 21,9 Prozent. Das entspricht einer jährlichen Rendite von rund 24,4 Prozent – auch dann, wenn die Aktie lediglich auf dem aktuellen Niveau bleibt.

Darauf sollten Anleger achten

Wird die um 16,8 Prozent tiefer liegende Barriere von 480 Euro während der Laufzeit berührt oder unterschritten, entfällt der Bonusmechanismus. Das Zertifikat verhält sich dann wie die LVMH-Aktie selbst – Gewinne oder Verluste hängen vom tatsächlichen Aktienkurs am Laufzeitende ab. Liegt dieser unter dem heutigen Niveau, müssen Anleger mit Einbußen rechnen.

Das Original zu diesem Beitrag „LVMH: Strategischer Deal sorgt für Aufsehen – Renditechance von 24,4 % p.a.“ stammt von Index Radar.

Den vollständigen Artikel hier lesen

24 Kommentare

Die Aussage, dass größere Ausbrüche in den nächsten vier Wochen wenig realistisch sind, beruhigt etwas. Ich bin eher ein konservativer Anleger und bevorzuge Stabilität.

Die operative Marge von DFS war offenbar geringer als in anderen Bereichen von LVMH. Ist das der Hauptgrund für den Verkauf, oder spielen auch regulatorische Aspekte eine Rolle?

Die Prognose eines leichten Rückgangs um 2,7 Prozent in den nächsten vier Wochen ist vorsichtig. Ist das ein realistisches Szenario angesichts der aktuellen Marktlage?

Ich bin etwas skeptisch, ob die Kapitalerhöhung bei CTG Duty-Free ausreicht, um LVMH die gewünschte Kontrolle und Einfluss zu sichern. Das muss man genau beobachten.

Das ist ein berechtigter Punkt. Die Höhe der Beteiligung und die damit verbundenen Stimmrechte werden entscheidend sein.

Ich frage mich, ob die saisonalen Trends, die in der Prognose berücksichtigt werden, in den letzten Jahren durch die veränderte Konsumlandschaft in China beeinflusst wurden.

Der Verkauf von DFS für 395 Millionen US-Dollar scheint ein signifikanter Schritt zu sein. Glaubt die DZ Bank, dass dieser Betrag die langfristigen Wachstumschancen in China angemessen widerspiegelt?

Die Tatsache, dass die 200-Tage-Linie ansteigt, ist ein positives Signal. Aber reicht das aus, um den Seitwärtstrend nachhaltig zu durchbrechen?

Ich bin neugierig, welche spezifischen Markenrechte an CTG Duty-Free übertragen werden. Betrifft das alle LVMH-Marken oder nur bestimmte?

Es ist klug, dass LVMH trotz des Verkaufs weiterhin am chinesischen Markt partizipieren möchte. Wie wird diese Beteiligung konkret aussehen und welche Rechte erwirbt LVMH?

Die Prognose eines Korridors zwischen 482 und 626 Euro ist recht breit gefächert. Gibt es bestimmte Kursmarken, die Anleger im Auge behalten sollten?

Die Tatsache, dass die Kursbewegungen eng am Trend verlaufen, deutet auf Unsicherheit hin. Welche Faktoren könnten in den kommenden Wochen für größere Ausschläge sorgen?

Der Artikel erwähnt, dass LVMH in den letzten zwölf Monaten eine Achterbahnfahrt erlebt hat. Welche externen Faktoren haben diese Volatilität verursacht?

Vermutlich die sich verändernde Wirtschaftslage in China und die damit verbundenen Auswirkungen auf den Luxusgüterkonsum.

Ich finde es gut, dass LVMH sich nicht komplett aus dem chinesischen Reiseeinzelhandel zurückzieht, sondern eine neue Form der Zusammenarbeit sucht. Das zeigt Weitsicht.

Der Kurs von 569 Euro liegt nur leicht über der 200-Tage-Linie. Ist das ein stabiles Fundament für weiteres Wachstum, oder besteht die Gefahr eines erneuten Rücksetzers?

Die Erwähnung von Hongkong und Macau im Zusammenhang mit dem DFS-Verkauf ist wichtig. Wie wird sich dieser Schritt auf das Geschäft in diesen Regionen auswirken?

Die strategische Partnerschaft mit CTG Duty-Free könnte LVMH helfen, die regulatorischen Hürden in China besser zu bewältigen. Ist das ein wichtiger Aspekt dieser Transaktion?

Die Konzentration auf Bereiche mit höherer Marge, wie es der Verkauf von DFS andeutet, ist ein nachvollziehbarer Schritt. Welche anderen Bereiche könnte LVMH in Zukunft noch optimieren?

Ich bin gespannt, wie sich die Beteiligung von LVMH an CTG Duty-Free konkret auswirken wird. Wird LVMH dadurch mehr Kontrolle über die strategische Ausrichtung des chinesischen Reiseeinzelhandels erlangen?

Die strategische Neuausrichtung von LVMH scheint gut durchdacht zu sein. Es wird spannend zu sehen, ob sich die Partnerschaft mit CTG Duty-Free als erfolgreich erweist.

Die Achterbahnfahrt der LVMH-Aktie in den letzten zwölf Monaten ist bemerkenswert. Könnte der aktuelle Seitwärtstrend ein Zeichen dafür sein, dass die anfängliche Euphorie nachlässt?

Die Erwähnung der Sephora-Kette im Zusammenhang mit dem Einzelhandelssegment von LVMH ist interessant. Wird der Verkauf von DFS Auswirkungen auf Sephora haben?

Ich bin kein Finanzexperte, aber der Verkauf für 395 Millionen Dollar und die anschließende Beteiligung an CTG klingt nach einem komplexen Deal. Hoffentlich zahlt sich das für LVMH aus.