Listen to the article

Frühes und regelmäßiges Sparen erhöht den finanziellen Spielraum im Alter deutlich. Eine Analyse von Verivox zeigt, welches Zusatzpolster Sie sich mit kleinen Beträgen aufbauen.

Schon mit relativ schmalen Beträgen bauen Sie sich ein solides finanzielles Polster fürs Alter auf Wer früh genug einsteigt und konsequent spart, kann mit monatlichen Raten ab 89 Euro bis zum Rentenbeginn ein Vermögen ansammeln, das für eine zusätzliche Auszahlung von 1000 Euro im Monat reicht. Das geht aus aktuellen Berechnungen des Vergleichsportals Verivox hervor.

So viel Vermögen ist für 1000 Euro Extra-Rente nötig

Rund 246.374 Euro müssen Sie bis zum Rentenbeginn ansparen, damit eine Zusatzrente von 1000 Euro monatlich über 25 Jahre finanziert werden kann. In der Berechnung wird das Kapital ab Rentenstart in vergleichsweise sichere Anlageformen wie Tages- und Festgeld mit einem Zinssatz von zwei Prozent umgeschichtet. Auf diese Weise ist das Kapital vor Kursschwankungen geschützt und lässt sich die gesamte Auszahlphase über verlässlich einplanen.

Für die Ansparphase setzt das Modell dagegen auf einen ETF-Sparplan, um das Vermögen effizient aufzubauen. Verivox hat dabei mit einer konstanten jährlichen Rendite von 7,5 Prozent gerechnet. Das entspricht in etwa der historischen Durchschnittsrendite des Weltaktienindex MSCI World, bereinigt um marktübliche ETF-Kosten.

Die Dauer der Auszahlphase ist in der Modellrechnung bewusst großzügig kalkuliert: Das Geld soll bis zum Alter von 92 Jahren reichen. Zum Vergleich: Die statistische Lebenserwartung von heute 25- bis 55-jährigen Männern liegt bei 79 bis 81 Jahren, bei Frauen bei rund 84 bis 85 Jahren.

Jung sparen, im Alter profitieren

„Je früher Anlegerinnen und Anleger mit dem Sparen beginnen, desto mehr Zeit haben sie noch bis zur Rente – und umso stärker wirkt sich die Rendite der ETF-Anlagen zu ihren Gunsten aus“, sagt Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH. „Wer schon im jungen Alter finanziell für die Zukunft vorsorgt, kann durch die Kraft von Rendite und Zinseszins relativ leicht genug Vermögen aufbauen, um später materiell gut abgesichert in Rente zu gehen.“

Wie groß der Effekt eines frühen Starts ist, zeigt der Vergleich verschiedener Altersgruppen: 55-Jährige haben nur noch rund zwölf Jahre bis zur regulären Rente. Um das Ziel einer lebenslangen Zusatzrente zu erreichen, müssten sie monatlich 1151 Euro in den Sparplan einzahlen, damit nach Steuern beim Verkauf der ETF-Anteile genug Kapital übrig bleibt. Solche Summen sind für die meisten kaum zu stemmen.

Mit jedem Jahrzehnt, das früher begonnen wird, sinkt der notwendige monatliche Aufwand deutlich. 45-Jährige kommen mit einer monatlichen Sparleistung von 426 Euro aus, um bis zum Rentenbeginn das benötigte Vermögen für den Auszahlplan aufzubauen. Wer schon mit 35 Jahren einsteigt, muss dafür lediglich 189 Euro pro Monat in einen ETF-Sparplan investieren.

Besonders stark wirkt der Zeitvorteil bei 25-Jährigen: Für sie genügt eine Sparrate von 89 Euro monatlich. Über die Jahre zahlen sie insgesamt 44.856 Euro ein, der überwiegende Teil des späteren Kapitals entsteht durch die Rendite. Zum Vergleich: 55-Jährige müssen mit insgesamt 165.744 Euro fast den vierfachen Betrag aus eigener Tasche aufbringen.

Verivox

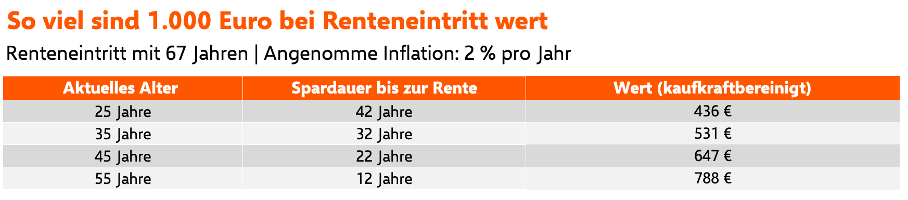

Inflation: Kaufkraftverlust schon in der Sparphase einplanen

Eine monatliche Zusatzrente von 1000 Euro klingt nach einem komfortablen Polster fürs Alter. Über längere Zeiträume mindert jedoch die Inflation den realen Wert des Geldes. Je weiter der Rentenbeginn in der Zukunft liegt, desto weniger entspricht eine solche Summe später der heutigen Kaufkraft.

Verivox

„In der Regel steigen im Laufe der Jahre nicht nur die Preise, sondern auch das eigene Einkommen“, so Oliver Maier. „Um inflationsbedingte Wertverluste des Geldes bereits in der Sparphase zu berücksichtigen, sollten Anleger nach Gehaltserhöhungen oder guten Tarifabschlüssen auch ihre monatlichen Sparbeträge entsprechend erhöhen. Dadurch lassen sich Kaufkrafteinbußen durch höhere Preise sehr wirksam ausgleichen.“

Börsenschwankungen: Was die Musterrechnung ausblendet

In der Modellrechnung steigen die ETF-Werte Jahr für Jahr mit einer gleichbleibenden Rendite. In der Realität verlaufen Börsenkurse aber nicht geradlinig nach oben. Wie sich die Märkte in den kommenden Jahrzehnten entwickeln, lässt sich nicht prognostizieren – zwischenzeitliche Rückschläge und starke Kursverluste sind jederzeit möglich. Wer jedoch langfristig investiert und seine Wertpapiere nicht ausgerechnet in einer Krise verkaufen muss, kann Kursschwankungen in der Regel aussitzen.

„Bislang haben sich die Börsenkurse selbst nach schwersten Rücksetzern immer wieder erholt und in den Folgejahren neue Höchststände erreicht“, erklärt Oliver Maier. „Unsere Berechnungen zeigen auf Basis einer realistischen Rendite, wie Anleger mit überschaubaren Sparbeträgen den Grundstein für einen Lebensabend ohne finanzielle Sorgen legen können.“

Methodik der Berechnung

In der Ansparphase fließt das gesamte Geld in einen thesaurierenden ETF-Sparplan, für den eine effektive jährliche Rendite von 7,5 Prozent angenommen wird. Zum Renteneintritt werden alle ETF-Anteile verkauft. Die monatlichen Sparraten sind so bemessen, dass der Nettoerlös nach Steuern ausreicht, um eine 25-jährige Auszahlphase zu finanzieren – unter der Annahme, dass das Kapital im Ruhestand zu einem sicheren Zinssatz von zwei Prozent angelegt wird.

Den vollständigen Artikel hier lesen

6 Kommentare

This is very helpful information. Appreciate the detailed analysis.

I’ve been following this closely. Good to see the latest updates.

Good point. Watching closely.

Great insights on News. Thanks for sharing!

Interesting update on So bauen Sie eine monatliche Extra-Rente von 1000 Euro auf. Looking forward to seeing how this develops.

Solid analysis. Will be watching this space.