Listen to the article

Die wichtigsten Erkenntnisse

-

Verbundene Produkte

WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF – USD Acc, WisdomTree Uranium and Nuclear Energy UCITS ETF – USD Acc, WisdomTree Renewable Energy UCITS ETF – USD Acc, WisdomTree Europe Defence UCITS ETF – EUR Acc, WisdomTree Physical AI, Humanoids and Drones UCITS ETF – USD Acc, WisdomTree Quantum Computing UCITS ETF – USD Acc, WisdomTree New Economy Real Estate UCITS ETF – USD Acc

Mehr erfahren

Wir schreiben Mitte des 15. Jahrhunderts. In einer kleinen Werkstatt in Mainz kombiniert Johannes Gutenberg bewegliche Metalllettern, Tinte und eine Weinpresse, um etwas radikal Neues zu schaffen: die Druckerpresse. Ihre Bedeutung ist auf den ersten Blick nicht offensichtlich. Aber mit der Zeit wird Wissen nicht mehr von Hand kopiert. Es vermehrt sich, verbreitet sich und prägt neue intellektuelle Bestrebungen. Von Wissenschaft über Literatur bis hin zu Philosophie und Politik – die Druckerpresse verändert nicht nur die Kommunikation, sondern revolutioniert die Welt.

Heutzutage können Innovationen wie künstliche Intelligenz (KI) als beispiellos empfunden werden. Vielleicht sind sie es. Oder vielleicht begegnet jede Generation Technologien, die in diesem Moment beispiellos erscheinen. Veränderung an sich ist nichts Neues. Was neu ist, ist der Zugang dazu. Heute können Anleger schon frühzeitig in weltverändernde Innovationen investieren – über ein umfangreiches und stetig wachsendes Angebot an thematischen Anlagemöglichkeiten.

Unser neuester Ausblick für thematische Investments konzentriert sich auf drei wichtige Bereiche: neue Energiekapazitäten, Geopolitik und Technologie. Dieser Blog fasst die Kernaussagen aus dem Ausblick zusammen.

Neue Energiekapazitäten

Parallel zur Elektrifizierung, zum Ausbau der KI-Infrastruktur und zur Industriepolitik steigt auch der Strombedarf. Seltenerdmetalle stehen im Mittelpunkt dieser Entwicklung. Ihre magnetischen Eigenschaften verbessern den Wirkungsgrad von Windkraftanlagen. Sie optimieren die Motoren von Elektroautos und verbessern die Batterieleistung. Sie kommen auch in Elektrolyseuren und anderen sauberen Technologien zum Einsatz. Eine Analyse der Internationalen Energieagentur deutet darauf hin, dass die Nachfrage nach sauberen Technologien in den nächsten zehn Jahren stark ansteigen wird, weshalb eine deutlich höhere Primärversorgung erforderlich sein wird. Da die Produktion konzentriert ist und neue Kapazitäten nur langsam erschlossen werden, dürfte das strukturelle Nachfragewachstum sowohl für seltene Erden als auch für viele andere strategische Metalle anhaltenden Rückenwind erzeugen.

Darüber hinaus entwickelt sich Atomkraft rasch zu einem festen Bestandteil des Energiemix. Ende Oktober 2025 kündigten die US-Regierung, Brookfield und Cameco eine strategische Partnerschaft an, deren Schwerpunkt auf der Reaktortechnologie von Westinghouse liegt, was auf umfangreiche Neubaupläne hindeutet. Die Aktienmärkte reagierten heftig auf diese Vorhaben. Aktuell haben sich 31 Länder verpflichtet, die weltweite Kernkraftkapazität bis 2050 zu verdreifachen. Daher ist mit einer raschen Ausweitung der aktuellen Projektpipeline zu rechnen. Wenn Regierungen ihre Zusagen in umsetzbare Pläne überführen, dürfte die Uran- und Nuklear-Wertschöpfungskette ähnlich wie im vergangenen Jahr reagieren.

Abbildung 1: Weltweite Kapazitätserweiterung im Bereich erneyerbare Energien

Quelle: IEA, Bericht über erneuerbare Energien, Oktober 2025. „Sonstige“ umfasst Wasserkraft, Bioenergie, Geothermie, konzentrierte Solarenergie und Meeresenergie. Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

Der Einsatz erneuerbarer Energien geht über herkömmliche Formen wie Wind- und Solarkraft hinaus. Die Reihe von Ankündigungen von Bloom Energy im Jahr 2025, darunter bedeutende Partnerschaften im Zusammenhang mit KI-Rechenzentren und eine gestärkte Bilanz, unterstrich die steigende Nachfrage nach zuverlässigen, CO₂-armen Stromversorgungslösungen. Wasserstoff-Brennstoffzellen und andere dezentrale Technologien gewinnen zunehmend an Beachtung, da Stromverbraucher Ausfallsicherheit und Energiesicherheit in den Vordergrund stellen. Angesichts des weltweit steigenden Strombedarfs und der sich entspannenden Finanzierungsbedingungen entstehen in der Branche der erneuerbaren Energien neue Geschäftsmodelle und neue Marktführer.

Neue Energiekapazitäten dürften auch im kommenden Jahr eine treibende Kraft für viele Themen bleiben.

Geopolitik

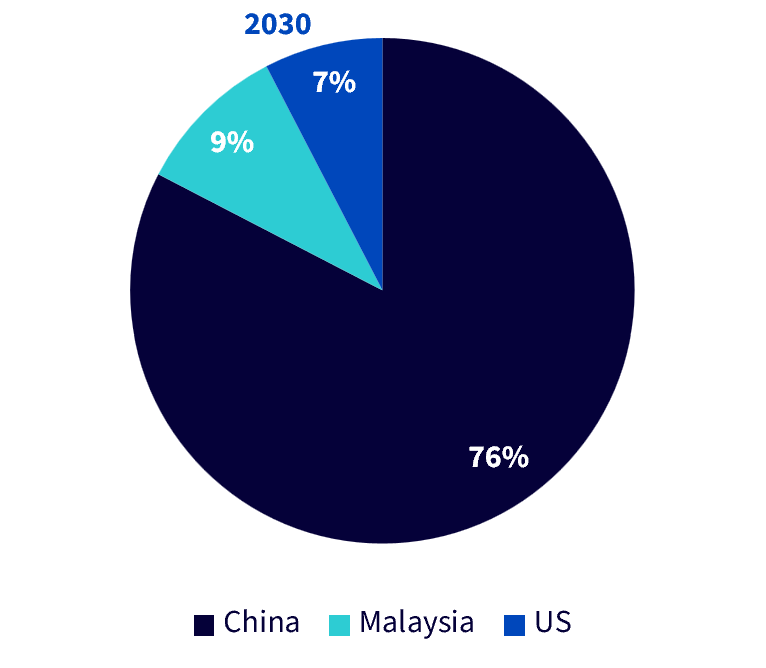

Wir haben seltene Erden und strategische Metalle bereits zuvor im Zusammenhang mit neuen Energiekapazitäten herausgestellt. Sie haben darüber hinaus eine eindeutige geopolitische Dimension. Die USA und Australien einigten sich im Oktober 2025 auf ein gemeinsames Rahmenwerk, um den Abbau und die Verarbeitung von kritischen Mineralien sicherzustellen, die für Verteidigung und Spitzentechnologien wichtig sind. Das Rahmenwerk umfasst Investitionen, beschleunigte Genehmigungsverfahren, den Aufbau von Lagerbeständen und Recycling – alles mit dem Ziel, widerstandsfähigere Lieferketten aufzubauen. Chinas Vormachtstellung im Abbau und vor allem in der Raffination von seltenen Erden hat sich über mehrere Jahrzehnte hinweg entwickelt und dürfte auch weiterhin bestehen bleiben (siehe Abbildung 2). Für Länder, die von diesen Rohstoffen abhängig sind, ist das Konzentrationsrisiko Anlass für eine gezielte Neuausrichtung der Lieferketten entlang geopolitischer Achsen.

Abbildung 2: Die drei größten Selternerdmetallveredler im Jahr 2030

Quelle: Internationale Energieagentur, Global Critical Minerals Outlook 2025. Alle Angaben sind in Kilotonnen (kt) angegeben. Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

Die Verteidigungsausgaben in Europa bleiben unserer Ansicht nach ein strukturelles Thema. Beispielsweise hat der italienische Schiffbauer Fincantieri einen Auftragsbestand von 60 Milliarden Euro bekannt gegeben, was dem Unternehmen Prognosesicherheit für die nächsten zehn Jahre verschafft.1 Das spiegelt die starke Nachfrage nach seinen Kompetenzen wider, die auf eine hybride und asymmetrische Kriegsführung ausgerichtet sind. Regierungen verpflichten sich zu mehrjährigen Beschaffungsprogrammen – nicht um einen einzelnen Konflikt zu bewältigen, sondern um ihre Verteidigung zukunftssicher zu gestalten. Politische Signale aus den USA und Spannungen in der näheren Nachbarschaft bestärken Europa in seinem Bestreben nach größerer Verteidigungsautonomie. Mit der Festlegung der Haushalte und der Vergabe von Aufträgen dürfte sich die Umsatztransparenz in Teilen des europäischen Verteidigungssektors weiter verbessern.

Die Verteidigungsstory reicht über Europa hinaus. Der milliardenschwere Vertrag Polens mit dem südkoreanischen Unternehmen Hanwha Aerospace ist ein Beispiel für die zunehmende Globalisierung der Beschaffung, die – wie in Europa – einem Partnerschaftsmodell folgt. Die NATO2-Mitglieder haben höhere Verteidigungsausgaben zugesagt; mehrere Länder überschreiten diese bereits. Auch in Teilen Asiens steigen die Verteidigungsausgaben angesichts von verschärften regionalen Spannungen. Ein Beispiel dafür ist Japans Verteidigungshaushalt in Rekordhöhe von 58 Milliarden US-Dollar.3 Vor dem Hintergrund einer zunehmenden Fragmentierung dürften die Verteidigungsausgaben regionsübergreifend strukturell hoch bleiben.

Auch 2026 wird die geopolitische Lage weiterhin den Ton bei den Verteidigungsausgaben in Europa, Asien und darüber hinaus angeben, und wir werden weiterhin beobachten, wie Länder um die Sicherung ihrer Versorgung mit kritischen Mineralien ringen.

Technologie

Technologie spielt nach wie vor eine zentrale Rolle bei thematischen Anlagen. Unseres Erachtens ist der Ausbau der Infrastruktur noch lange nicht abgeschlossen. Auf der CES 20264 bezeichnete Jensen Huang von Nvidia physische KI als einen „ChatGPT-Moment“, was einen Wandel von Systemen, die Text generieren, hin zu Maschinen signalisiert, die in der realen Welt denken und handeln. Von autonomen Fahrzeugen über Robotik bis hin zu intelligenten Fabriken – KI wird zunehmend in physische Prozesse integriert. Der Aufschwung des Halbleitersektors im Jahr 2025 spiegelte diese Tiefe wider. Die GPUs5 von Nvidia und der Hochgeschwindigkeitsspeicher von Micron verdeutlichen, wie sich die Nachfrage über mehrere Hardware-Ebenen erstreckt. Da KI zunehmend in Industrie- und Mobilitätsanwendungen Einzug hält, wird mit weiterhin hohen Investitionen in Chips, Sensoren und Automatisierungssysteme gerechnet.

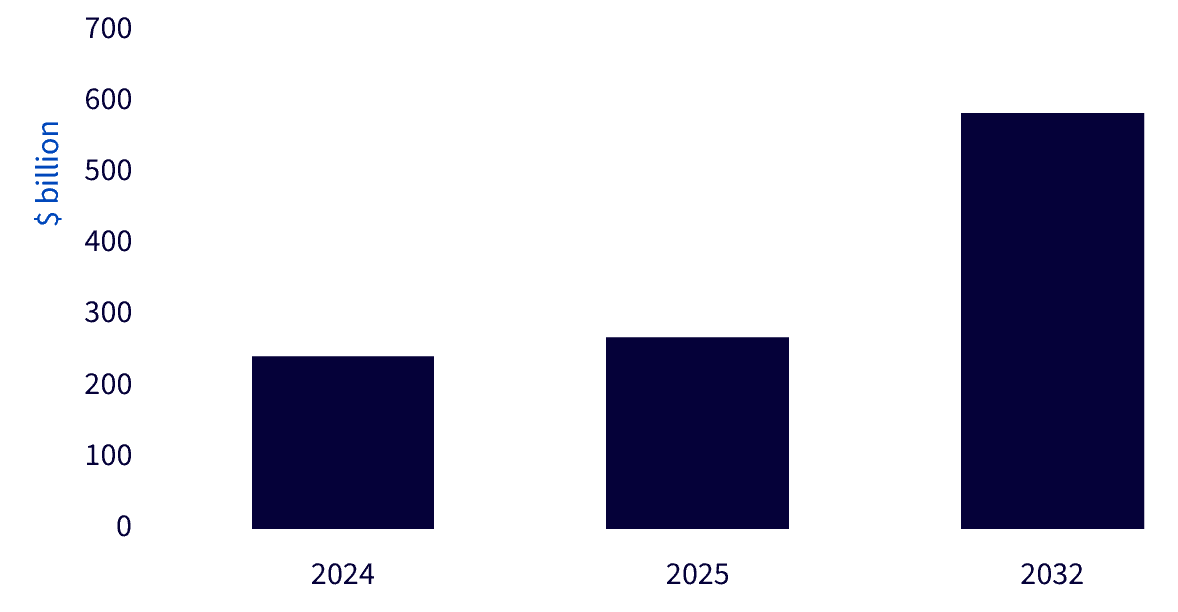

Auch das Quantencomputing schreitet stetig auf seinem Weg voran. Ende 2025 verkündete IonQ Rekordwerte bei der Genauigkeit wichtiger Quantenoperationen – ein entscheidender Schritt zur Verringerung von Rechenfehlern. IBM verfolgt weiterhin das Ziel, bis zum Ende des Jahrzehnts kommerziell nutzbare fehlertolerante Systeme auf den Markt zu bringen, während andere Technologieführer massiv in ihre eigenen Konzepte investieren. Der Zeitplan bleibt ungewiss, und es sind Schwankungen zu erwarten. Dennoch werden Fortschritte erzielt, und die Welt ist bereits voller Begeisterung über die potenziellen Anwendungsmöglichkeiten von Quantencomputern in Bereichen wie der Arzneimittelforschung und der Materialwissenschaft. Das Quantencomputing mag sich zwar noch in einem frühen Entwicklungsstadium befinden, doch Meilensteine in der Forschung und Investitionen von Unternehmen dürften dafür sorgen, dass das Thema auch 2026 fest im Blickfeld der Anleger bleibt.

Figure 3: Quantum computing market growth outlook Abbildung 3: Globaler Markt für Rechenzentren könnte von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate von 11,7% verzeichnen

Quelle: Fortune Business Insights, Dezember 2025. Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

Der Ausbau von Rechenzentren bildet das physische Rückgrat dieser technologischen Expansion. Die Übernahme von DigitalBridge durch SoftBank im Wert von 4 Milliarden US-Dollar Ende 2025 unterstrich den strategischen Wert digitaler Infrastruktur.6 KI benötigt Strom, Kühlung, Glasfaseranschlüsse und spezielle Immobilien. Unternehmen wie Digital Realty und Equinix sowie diversifizierte Immobilienkonzerne, die in den Bereich Rechenzentren vorstoßen, sind gut für diesen Trend gerüstet. Vor dem Hintergrund sinkender Zinsen und einer wachsenden Stromnachfrage werden die Finanzierungsbedingungen günstiger. Wir sehen im Ökosystem der Rechenzentren nach wie vor eine der deutlichsten Ausprägungen des Themas KI-Infrastruktur.

Technologieinvestitionen werden sich 2026 voraussichtlich weiterhin auf den Aufbau der Systeme konzentrieren, die die nächste Innovationsphase vorantreiben.

Fazit

2025 war ein starkes Jahr für thematische Anleger, in dem viele gut durchdachte Ideen attraktive Renditen brachten. Unseres Erachtens bieten sich 2026 ähnlich vielfältige Möglichkeiten. Unsere größte Überzeugung gilt strategischen Metallen und seltenen Erden sowie Uran und Atomenergie, gefolgt von der Verteidigungsindustrie und ausgewählten Bereichen der Technologieinfrastruktur wie physischer KI. Gleichzeitig bleiben wir offen für neue Themen, die sich im Laufe des Jahres ergeben.

Es sind interessante Zeiten für thematische Anlagen. Nicht nur, weil Wandel eine Konstante ist, sondern weil die Möglichkeiten, in diesen Wandel zu investieren, noch nie so groß waren wie heute.

1. Fincantieri, Dezember 2025.

2. North Atlantic Treaty Organisation (Organisation des Nordatlantikvertrags).

3. Al Jazeera, Dezember 2025.

4. Consumer Electronics Show.

5. Graphics Processing Unit (Grafikprozessor).

6. DigitalBridge, Dezember 2025.

Den vollständigen Artikel hier lesen

6 Kommentare

This is very helpful information. Appreciate the detailed analysis.

Good point. Watching closely.

Interesting update on Thematic outlook: Look closely, opportunities abound| WisdomTree Europe DE. Looking forward to seeing how this develops.

I’ve been following this closely. Good to see the latest updates.

Solid analysis. Will be watching this space.

Great insights on ETF-News. Thanks for sharing!