Listen to the article

Continental dämpft die Erwartungen und bleibt mit seinem Ebit-Ausblick hinter den Prognosen. Trotz Konsolidierungsgefahr hält Jefferies am Kaufvotum fest.

Die von Continental für das Geschäftsjahr 2026 kommunizierten Zielkorridore im Reifensegment deuten auf ein operatives Ergebnis (Ebit) von rund 1,9 Milliarden Euro hin. Damit liegt die aktuelle Erwartung etwa fünf Prozent unter der bisherigen Konsensschätzung, die sich auf zwei Milliarden Euro belief.

Diese Entwicklung wirft Fragen auf, da Investoren auf die Profitabilität des Reifengeschäfts und die Fähigkeit des Unternehmens zur Ergebnissteigerung besonders stark achten.

Nach dem deutlichen Kursanstieg in den vergangenen Wochen sieht das Analysehaus Jefferies kurzfristig Potenzial für eine Konsolidierung der Continental-Aktie. Dennoch bleibt die grundsätzliche Einschätzung der Analysten für den Automobilzulieferer positiv.

Jefferies bestätigt daher die Einstufung für Continental weiterhin mit „Buy“ und belässt das Kursziel bei 75 Euro. Die Analysten begründen dies mit dem soliden Geschäftsmodell und den mittelfristigen Perspektiven des Unternehmens, auch wenn das Ebit-Ziel für 2026 etwas unter den bisherigen Markterwartungen liegt.

Damit signalisiert Jefferies weiterhin Vertrauen in die langfristige Entwicklung des DAX-Konzerns.

- Index Radar macht professionelle Strategien aus der Investmentbranche für jeden zugänglich und verständlich. Hier geht‘s zum kostenlosen Newsletter – exklusive Kaufsignale, fundierte DAX-Analysen und konkrete Einstiegschancen!

Technische Analyse der Continental-Aktie

HotStocks von index-radar.de

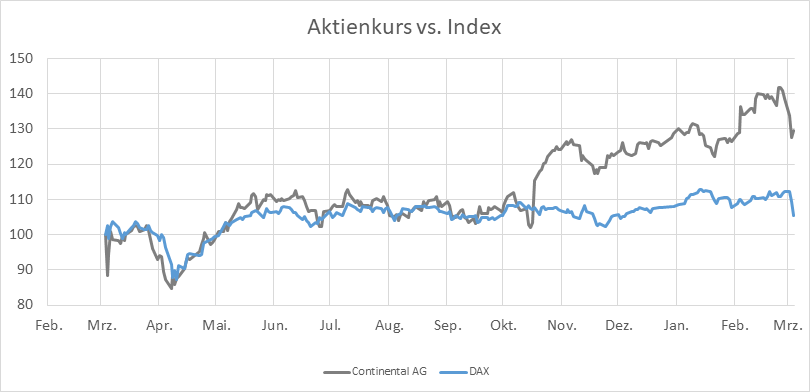

Der Automobilzulieferer hat in den vergangenen 12 Monaten eine eindrucksvolle Trendwende hingelegt: Nach einem holprigen Frühling mit zweistelligen Rücksetzern setzte ab April eine dynamische Aufwärtsbewegung ein, die sich im Herbst beschleunigte und dem Kurs zu neuen Höhen verhalf. Selbst kleinere Korrekturen im Winter konnten den Schwung nicht bremsen; mit einem Total Return von 46 Prozent ließ Continental den DAX klar hinter sich.

Technisch betrachtet steht das Technologieunternehmen solide auf der Überholspur: Der Kurs liegt aktuell gut 11 Prozent über der 200-Tage-Linie, die ihrerseits klar nach oben zeigt. In den vergangenen Monaten gab es Phasen, in denen der Abstand zur Durchschnittslinie auf bis zu 19 Prozent anwuchs, während Rücksetzer rasch wieder aufgeholt wurden.

Für die nächsten vier Wochen signalisiert das Prognosemodell einen Korridor zwischen 66 und 86 Euro, mit einer klaren Tendenz zur Oberseite. Konkret: Ein Anstieg um rund 11 Prozent ist das wahrscheinlichste Szenario, während selbst im ungünstigsten Fall das aktuelle Niveau kaum unterschritten wird. Wer auf kurzfristige Dynamik setzt, findet hier ein Umfeld, das Spielraum für deutliche Kursbewegungen bietet.

HotStocks von index-radar.de

Das Original zu diesem Beitrag „Continental: Zahlen werfen Fragezeichen auf – Renditechance von 28,2 % p.a.“ stammt von Index Radar.

Den vollständigen Artikel hier lesen

6 Kommentare

Interesting update on Warum Analysten trotz enttäuschender Continental-Zahlen gelassen sind. Looking forward to seeing how this develops.

Solid analysis. Will be watching this space.

I’ve been following this closely. Good to see the latest updates.

This is very helpful information. Appreciate the detailed analysis.

Good point. Watching closely.

Great insights on News. Thanks for sharing!