in den Schwellenländern DE")

Listen to the article

Die wichtigsten Erkenntnisse

-

Verbundene Produkte

WisdomTree Emerging Markets ex-State-Owned Enterprises UCITS ETF – Acc, WisdomTree Emerging Markets Equity Income UCITS ETF, WisdomTree Emerging Markets SmallCap Dividend UCITS ETF

Mehr erfahren

Schwellenländeraktien sind 2025 aus Gründen, die über das bekannte Narrativ „schwacher US-Dollar – Schwellenländer kaufen“ hinausgehen, wieder in den Fokus gerückt. Verantwortlich dafür sind drei Faktoren. Erstens hat sich die Wachstumslücke zwischen den Schwellen- und den Industrieländern erneut vergrößert. Zweitens hat sich das politische Umfeld verbessert und von einer repressiven zu einer lediglich unsicheren Situation gewandelt, wobei es echte Anzeichen für eine Verringerung der Handelsspannungen zwischen den USA und China gibt. Drittens hat sich die Führungsrolle innerhalb der Schwellenländer von staatlich gelenkten Gesellschaften hin zu privaten, global wettbewerbsfähigen Unternehmen verlagert. Diese Veränderung ist für Anleger von Bedeutung: Der Unterschied zwischen staatlichen Unternehmen (SOE) und nichtstaatlichen Unternehmen ist heute wichtiger als noch vor zehn Jahren.

Wachstumsdifferenz zwischen Schwellen- und Industrieländern ist wichtig

Was das Wachstum betrifft, gehen die Prognosen des Internationalen Währungsfonds (IWF) vom Oktober 2025 davon aus, dass die Schwellen- und Entwicklungsländer im Jahr 2025 um etwa 4,2 % wachsen werden, gegenüber rund 1,6 % für die Industrieländer. Im Jahr 2026 dürfte die Kluft ähnlich sein. Die Spanne ist nicht das Ergebnis vorübergehender Konjunkturmaßnahmen oder Basiseffekte. Sie spiegelt die robustere Nachfrage in großen Schwellenländern wider, da sich die Inflation abkühlt, während gleichzeitig spätzyklische Einschränkungen in den USA und Europa das Wachstum in den Industrieländern behindern. Historisch gesehen fielen Perioden mit einem deutlichen Wachstumsvorsprung der Schwellenländer gegenüber den Industrieländern und einem nicht aufwertenden US-Dollar mit einer Outperformance von Schwellenländeraktien in den folgenden 12–24 Monaten zusammen.

Gemessen an den Daten des IWF zur Kaufkraftparität (KKP) macht der Block aus Brasilien, Russland, Indien, China und Südafrika (BRICS) etwa ein Drittel des weltweiten Bruttoinlandsprodukts (BIP) aus, während die G7-Länder unter diese Marke gefallen sind. In den letzten dreißig Jahren ist der Anteil der G7 von 45 % auf etwa 20 % gesunken, während die BRICS-Staaten nach weniger als 20 % inzwischen 31 % ausmachen. Für Marktteilnehmer bedeutet das, dass sich der Schwerpunkt immer noch in Richtung Schwellenländer verschiebt, was einen Grund dafür darstellt, dass strategische Allokationen in Schwellenländern auch nach einer guten Entwicklung defensiv bleiben.

Abbildung 1: BRICS-Volkswirtschaften erzeugen mittlerweile einen größeren Anteil der weltweiten Wirtschaftsleistung als die G7 (gemessen in KKP)

Quelle: Internationaler Währungsfonds, Economist, WisdomTree, Stand: 30. Juni 2025. Prognosen sind kein Hinweis auf die künftige Wertentwicklung, und alle Anlagen sind mit Risiken und Ungewissheiten verbunden.

Politisches Risiko – von Eskalation zu kontrollierter Rivalität

Das Zollrisiko ist zwar nicht verschwunden, aber die Märkte haben sich vom „Worst-Case-Szenario“ zum „Basisszenario“ gewandelt. Das Jahr begann mit Zollangriffen und strengeren Kontrollen Chinas für seltene Erden, dann verlagerte sich der Fokus auf Verhandlungen. Ende Oktober legten US-Beamte in Gesprächen mit Peking einen Rahmenplan fest, um einen Pauschalzoll von 100 % zu vermeiden und neue Beschränkungen für den Export von seltenen Erden aufzuschieben. Die wichtigste Erkenntnis ist, dass die Eskalation zurückgeschraubt und die Zollbefreiungen ausgeweitet wurden, wodurch die Tail-Risiken für globale Lieferketten und Exporteure aus Schwellenländern verringert wurden. Diese nachgiebigere Haltung kommt chinesischen Unternehmen zugute, deren Wettbewerbsvorteile nach wie vor auf fortschrittlichen Rohstoffen und Komponenten beruhen, bei denen China eine dominante Verarbeitungsposition innehat.

Gewinne – wo die Steigerungen wirklich stattfinden

Die neueste Berichtssaison in China war auffallend breit angelegt und beschränkte sich nicht nur auf den Technologiesektor. Bisher haben nach Marktkapitalisierung 84 % der Unternehmen ihre Ergebnisse veröffentlicht: Finanzwerte und Rohstoffe haben doppelt überrascht, sowohl nach Anzahl als auch nach Gewichtung der Unternehmen.1 Auf aggregierter Indexebene übertrafen die ausgewiesenen Gewinne gemessen an der Überraschung nach Gewichtung (+6,3 %) die Konsensprognosen.1 Im MSCI China A Onshore Index wurden die Konsensschätzungen für das Ergebnis je Aktie 2025 im Rohstoffsektor nach oben korrigiert, während bei Energie und Halbleitern moderate Abwärtskorrekturen vorgenommen wurden.

Die Ertragslage Indiens ist stabil und die Zusammensetzung konstruktiv. Indiens Large Caps (Nifty Index) bewegen sich nahe ihrem Rekordhoch2, da die abflauende Inflation und die bessere politische Sichtbarkeit die Risikobereitschaft stützen. Nachdem etwa 70 % der Streubesitz-Marktkapitalisierung des Nifty für das zweite Quartal des Geschäftsjahres 2026 ihre Zahlen gemeldet haben, liegen die Gewinne bei ca. 7 % im Jahresvergleich, angeführt von ausgewählten Finanz-, Metall- und Industrieunternehmen.3 Die Umsatzentwicklung im Zusammenhang mit der Nachfrage während der Feiertage, die auf die Kaufzurückhaltung von fünf Wochen nach einer Senkung der Steuer auf Waren und Dienstleistungen (GST) folgte, bot einen stützenden Hintergrund. Unternehmensaussagen deuten auf eine stabile Qualität von Bankanlagen, eine höhere IT-Nachfrage und gut gefüllte Auftragsbücher im Industriesektor hin.

Die Stärke des lateinamerikanischen Aktienmarktes gründet sich auf eine bessere makroökonomische Perspektive und einige Sektortrends. In Brasilien ging der Anstieg des Ibovespa auf Rekordwerte mit Disinflation, stabileren Reallöhnen und einem erstarkten brasilianischen Real einher, wobei Finanz-, Energie- und Infrastrukturwerte an der Spitze standen. Mexikos Aufschwung zu wiederholten Rekorden erfolgte in Verbindung mit einem soliden mexikanischen Peso und einer lockeren Geldpolitik der US-Notenbank (Fed) sowie robusten Gewinnen im dritten Quartal, angeführt von Rohstoffen, Finanzwerten und Industrietiteln.

Chiles Fortschritt wurde durch Sektoren der Binnennachfrage wie Einzelhandel, Finanzwesen und Immobilien getragen, während sich die Inflation im Zielbereich einpendelte. Peru wiederum profitierte weiterhin von hohen Cashflows aus dem Bergbau sowie von stetigen Kursgewinnen bei Finanz- und Konsumwerten.

Warum die Ausrichtung auf ehemalige Staatsunternehmen für diesen Zyklus geeignet ist

Einer der wesentlichen Unterschiede zwischen Aktien aus Industrie- und Schwellenländern liegt in ihrer Eigentümerstruktur. Der WisdomTree Emerging Market ex-State Owned Enterprises (SOE) UCITS ETF (Ticker: XSOE) bietet ein Engagement im Universum der Schwellenländer und legt in Unternehmen an, an denen die lokale Regierung weniger als 20 % der Anteile hält. Damit ist er der einzige Fonds seiner Art.

Unserer Meinung nach ist das Engagement in nichtstaatlichen Unternehmen für Anleger eine effizientere Möglichkeit, die Aktienmärkte der Schwellenländer zu erschließen. Denn es mindert die Risiken in Verbindung mit Investitionen in Unternehmen, die keine vollständige Kontrolle über ihr eigenes Geschäft haben. Das Ergebnis ist eine strukturelle Ausrichtung auf Titel, deren Anreize mit denen der Minderheitsaktionäre übereinstimmen und deren Renditen von Preis und Produkt und nicht von politischen Vorgaben abhängen.

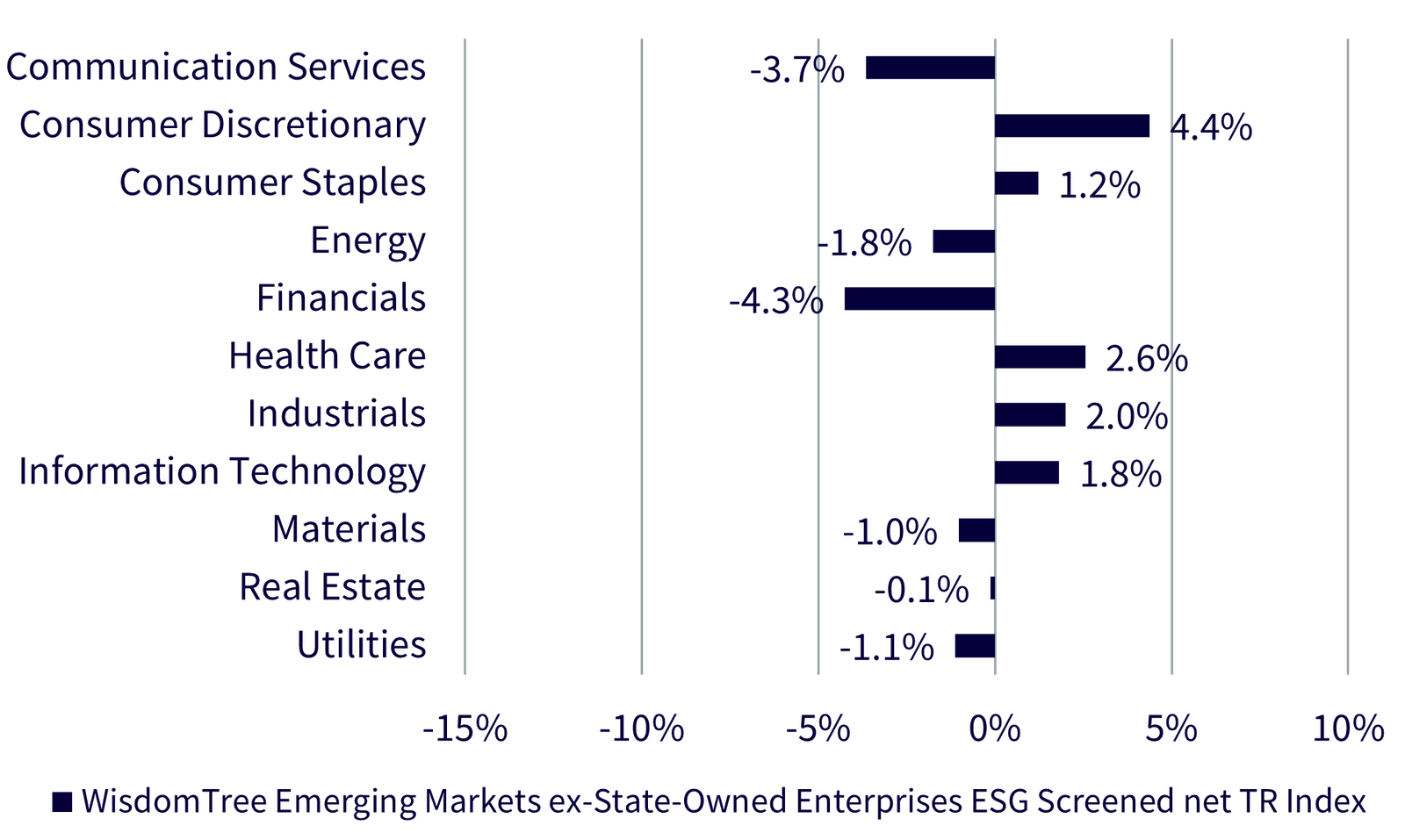

Aus Allokationssicht bedeutet dies ein höheres Engagement in Informationstechnologie, Verbraucherplattformen, Finanzwerten und industriellen Nischen in China, Taiwan, Indien und Korea sowie ein geringeres Engagement in den Bereichen Energie, Rohstoffe, Immobilien und Versorger.

Durch den Ausschluss von SOE, die sich tendenziell auf Sektoren der „Old Economy“ wie Finanzen, Energie und Rohstoffe, Immobilien und Versorger konzentrieren, weist der XSOE eine moderate strukturelle Ausrichtung auf Sektoren der „New Economy“ wie Informationstechnologie, zyklische Konsumgüter, Gesundheitswesen und Industrie auf.

Abbildung 2: GICS-Sektorausrichtungen – WisdomTree EM ex-SOE UCITS ETF vs. MSCI Emerging Markets Index

Quelle: WisdomTree, Bloomberg, FactSet, Stand: 30. September 2025. Die historische Wertentwicklung ist kein Hinweis auf künftige Ergebnisse, und Anlagen können im Wert sinken.

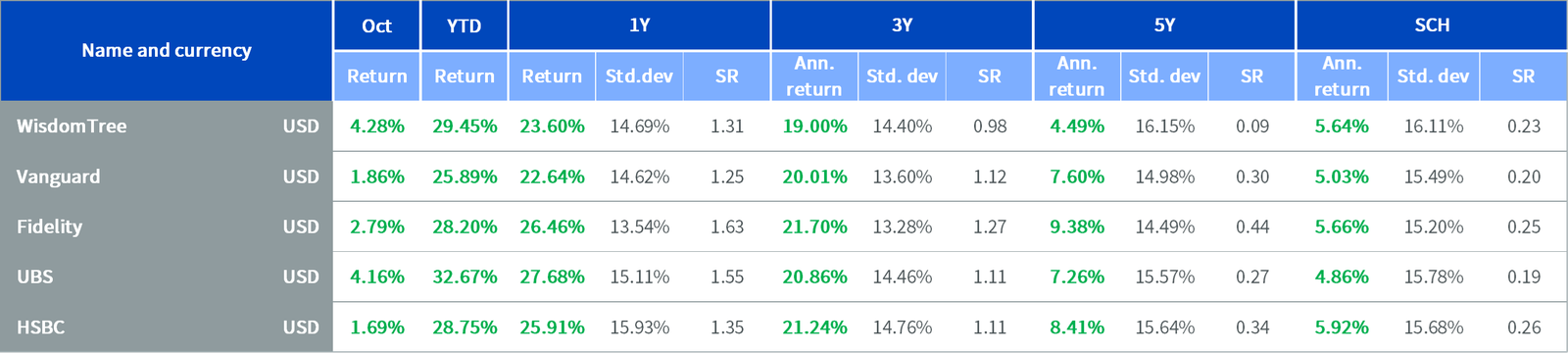

Im laufenden Jahr hat der WisdomTree EM ex-SOE UCITS ETF (Ticker: XSOE) um 29,45 % zugelegt und übertraf damit im Oktober 2025 die Wettbewerbslandschaft der Schwellenländer, wie unten dargestellt.

Abbildung 3: Historische Wertentwicklung vs. Wettbewerbslandschaft der Schwellenländer

Quelle: WisdomTree, Bloomberg, FactSet, vom 18. August 2014 bis zum 31. Oktober 2025. Hinweis: WisdomTree ist durch den WisdomTree Emerging Markets ex-State-Owned Enterprises ESG Screened Index TR dargestellt. Vanguard ist durch den FTSE Emerging Net Tax Index TR repräsentiert. Fidelity ist durch den Fidelity Emerging Markets Quality Income Index NTR vertreten. UBS ist durch den MSCI Emerging Net Total Return USD Index dargestellt. HSBC ist durch den FTSE Emerging ESG Low Carbon Select Net Tax Index repräsentiert. Die Berechnungen basieren auf Renditen in USD und enthalten Backtesting-/Backcasting-Daten. Die Schätzungen der Standardabweichung basieren auf täglichen Renditen. Es ist nicht möglich, direkt in einen Index zu investieren. Die historische Wertentwicklung ist kein Hinweis auf künftige Ergebnisse, und Anlagen können im Wert sinken.

Aus Bewertungssicht bietet der WisdomTree EM ex-SOE UCITS ETF im Vergleich zum MSCI Emerging Markets Index eine höhere langfristige Wachstumsrate sowie eine bessere Umsatz- und Gewinnwachstumsrate über die letzten drei Jahre. Mit 78,8 % in Large Caps, 19,5 % in Mid Caps und 1,8 % in Small Caps ermöglicht der WisdomTree EM ex-SOE UCITS ETF ein diversifizierteres Engagement.

Abbildung 4: Screening auf Staatseigentum bietet höheres Wachstum und bessere Qualität

Quelle: FactSet, WisdomTree, Stand: 30. September 2025. Die historische Wertentwicklung ist kein Hinweis auf künftige Ergebnisse, und Anlagen können im Wert sinken.

Fazit

Schwellenländeraktien profitieren von einem soliden Wachstumsvorteil gegenüber Titeln aus Industrieländern, wobei sich die Handels- und politischen Gegenwinde gegenüber den Erwartungen der Anleger zu Jahresbeginn als geringer erweisen. Die Ertragskraft ist auch breiter aufgestellt und wird nicht mehr nur von einem Land oder Sektor getragen. Die langfristige Verlagerung des weltwirtschaftlichen Gewichts hin zu den BRICS-Staaten, die sich in den KKP-Daten widerspiegelt, unterstreicht, dass es sich um mehr als nur eine zyklische Entwicklung handelt. Es ist eine strukturelle Neuausrichtung, deren Schwerpunkt darauf liegt, Engagements in Teilen der Schwellenmärkte aufzubauen, die makroökonomische Stärke in Renditen für die Aktionäre umwandeln können. Durch den Ausschluss staatlicher Gesellschaften und die Konzentration auf private, global wettbewerbsfähige Unternehmen zielt der WisdomTree EM ex-SOE UCITS ETF genau auf dieses Segment ab. Anlegern auf der Suche nach beständigeren Gewinnen, besserer Governance und klareren Sektorausrichtungen bietet der WisdomTree EM ex-SOE UCITS ETF eine praktische Möglichkeit, eine qualitativ hochwertigere Allokation in Schwellenländern vorzunehmen.

1 Ergebnisse im MSCI China, Zwischenbericht zum Q3/2025, Stand: 7. November 2025.

2 Bloomberg – Nifty Index bei 25879 Punkten, Stand: 13. November 2025.

3 FactSet, WisdomTree, Stand: 4. November 2025.

Den vollständigen Artikel hier lesen

6 Kommentare

I’ve been following this closely. Good to see the latest updates.

Great insights on ETF-News. Thanks for sharing!

Solid analysis. Will be watching this space.

This is very helpful information. Appreciate the detailed analysis.

Interesting update on Weniger Staat, mehr Signale – ein Ansatz für ehemalige Staatsunternehmen (SOE) in den Schwellenländern DE. Looking forward to seeing how this develops.

Good point. Watching closely.