Listen to the article

Die UBS hält an ihrer Kaufempfehlung für die Deutsche Telekom fest und sieht trotz durchwachsener Breitbandtrends weiteres Kurspotenzial. So prognostiziert das technische Analyse-Modell von index-radar.de die weitere Kursentwicklung. Ein Capped-Bonus-Zertifikat auf die Aktie bietet eine Renditechance von 13,0 Prozent pro Jahr.

Die UBS hat ihre Kaufempfehlung für die Aktie der Deutschen Telekom bekräftigt und sieht weiteres Aufwärtspotenzial für das Papier. Das Kursziel wurde von den Analysten auf 35,70 Euro festgesetzt. Damit signalisiert die Schweizer Großbank weiterhin Vertrauen in die mittel- bis langfristigen Perspektiven des Bonner Telekommunikationskonzerns.

Im Fokus der aktuellen Bewertung steht insbesondere der Mobilfunkmarkt in Deutschland. Hier geht die UBS davon aus, dass der intensivste Preiskampf mittlerweile überwunden ist. Diese Einschätzung könnte auf eine Stabilisierung der Margen hindeuten, nachdem die Branche in den vergangenen Jahren von einem starken Wettbewerbsdruck geprägt war.

Allerdings bleibt das Bild bei den jüngsten Preisentwicklungen im Mobilfunk- und Breitbandgeschäft laut UBS-Analyst Polo Tang uneinheitlich. Während sich im Mobilfunk erste Anzeichen einer Entspannung zeigen, sind die Preistrends im Breitbandsegment weiterhin durchwachsen. Für Investoren bedeutet dies, dass trotz positiver Signale im Kerngeschäft weiterhin Unsicherheiten in einzelnen Segmenten bestehen.

Technische Analyse der Deutsche Telekom-Aktie von index-radar.de

HotStocks von index-radar.de

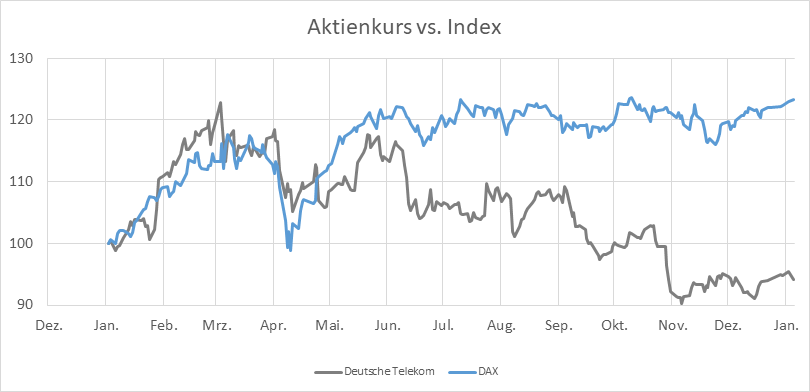

Der Magenta-Konzern hat in den vergangenen zwölf Monaten eine enttäuschende Performance hingelegt: Während der DAX neue Höhen erklomm, bewegte sich die Deutsche Telekom-Aktie seitwärts mit einer leichten Neigung nach unten. Nach einem fulminanten Start ins Jahr 2025 folgten mehrere abrupte Richtungswechsel, die den Kurs von 35 Euro im Frühjahr auf aktuell 27,45 Euro drückten.

Aktuell notiert der Kurs leicht unter der 200-Tage-Durchschnittslinie, die bei 30,36 Euro verläuft – der Abstand ist damit spürbar, aber nicht dramatisch. Die Durchschnittslinie selbst zeigt seit einigen Monaten einen flachen Verlauf mit leicht fallender Tendenz, was den übergeordneten Seitwärtstrend der Aktie bestätigt. Unsere Modelle zeigen eine hohe Wahrscheinlichkeit für eine anhaltende Schwächephase, solange diese technische Hürde nicht zurückerobert wird.

In den kommenden vier Wochen erwarten wir den Kurs im Korridor von 25 bis 29 Euro, wobei die Prognose einen leichten Rückgang nahelegt. Unsere Modelle zeigen eine hohe Wahrscheinlichkeit für einen weiteren Rücksetzer von rund 2,8 Prozent, das Risiko reicht dabei bis knapp unter 10 Prozent Minus. Überraschungen nach oben bleiben im Rahmen – maximal 4 Prozent Plus sind im besten Fall drin. Die Telekom-Aktie bleibt damit auf Sicht ein Fall für defensive Strategen mit Geduld.

HotStocks von index-radar.de

Unser Vorhersagemodell für die kommenden vier Wochen berücksichtigt saisonale Trends aus vergleichbaren Perioden der vergangenen Jahrzehnte, zyklische Muster und die Vorgaben von unserem Aktienklima Deutschland. Die Schwankungsgrenzen („Prognose-Ränder“) berechnen wir aus der aktuellen impliziten Volatilität von Calls und Puts, sie basieren somit auf der in Optionsprämien eingepreisten Erwartung der Investoren.

Capped-Bonus-Zertifikat als Investment-Idee von index-radar.de

Renditechance von 13,0 Prozent pro Jahr!

Während Anleger mit der Deutsche Telekom-Aktie – Dividendenzahlungen außen vor gelassen – nur dann Gewinne erzielen, wenn der Kurs steigt, bieten Capped-Bonus-Zertifikate wie die WKN DU5LHW zusätzliche Ertragschancen. Sie ermöglichen attraktive Renditen auch dann, wenn der Kurs seitwärts verläuft oder moderat fällt. Ein weiterer Vorteil: Beim vorgestellten Papier liegt der Einstiegspreis unter dem aktuellen Aktienkurs, was das Risiko verringert.

So funktioniert es

Solange die Deutsche Telekom-Aktie bis zum Bewertungstag (18. Dezember 2026) nicht die festgelegte Barriere bei 22,5 Euro berührt oder unterschreitet, erhalten Anleger nach dem Ende der Laufzeit den Bonusbetrag von 30 Euro je Zertifikat zurück. Der aktuelle Einstiegskurs liegt bei 26,7 Euro – also unterhalb des Aktienkurses.

Steigt die Deutsche Telekom-Aktie, profitiert in der Regel auch das Zertifikat. Je näher der Kurs an den maximalen Auszahlungsbetrag heranrückt, desto stärker reduziert sich das verbleibende Bonuspotenzial. Anleger können daher – je nach Marktlage – auch vor Laufzeitende Gewinne realisieren.

Capped-Bonus-Zertifikate sind börsentäglich handelbar, sodass ein Verkauf jederzeit möglich ist, zum Beispiel, wenn der Großteil des Bonus bereits erreicht wurde.

Die Gewinnchancen im Überblick

Beim Kauf zu 26,7 Euro ergibt sich bis zur Fälligkeit im Dezember 2026 ein möglicher Gewinn von 12,3 Prozent. Das entspricht einer jährlichen Rendite von rund 13 Prozent – auch dann, wenn die Aktie lediglich auf dem aktuellen Niveau bleibt.

Darauf sollten Anleger achten

Wird die um 18,5 Prozent tiefer liegende Barriere von 22,5 Euro während der Laufzeit berührt oder unterschritten, entfällt der Bonusmechanismus. Das Zertifikat verhält sich dann wie die Deutsche Telekom-Aktie selbst – Gewinne oder Verluste hängen vom tatsächlichen Aktienkurs am Laufzeitende ab. Liegt dieser unter dem heutigen Niveau, müssen Anleger mit Einbußen rechnen.

Von index-radar.de

Das Original zu diesem Beitrag „Deutsche Telekom: Analysten sehen Kurspotenzial – Renditechance von 13,0 % p.a.“ stammt von Index Radar.

Den vollständigen Artikel hier lesen